Instrucțiuni pentru completarea RSV către fisc. Cum să completați corect RSV: instrucțiuni de la autoritățile fiscale. Calculul primelor de asigurare

Organizațiile și antreprenorii care folosesc forță de muncă angajată trebuie să depună calculele primelor de asigurare (DAM) la biroul fiscal o dată pe trimestru. Vă vom spune despre regulile de completare a calculului în articolul nostru.

Elementele de bază pentru completarea RSV

Din 2017, administrarea primelor de asigurare este administrată de Serviciul Federal de Taxe și, prin urmare, este necesară depunerea documentelor începând din această perioadă. aspect nou raportare - calculul primelor de asigurare (DAM). Este un raport care combină informații de la RSV-1 și 4-FSS, care au fost transmise anterior la Fondul de pensii al Federației Ruse și, respectiv, la FSS.

Noul formular PZU a fost aprobat de Serviciul Fiscal Federal al Federației Ruse din 10 octombrie 2016, Nr. ММВ-7-11/551 și a început să funcționeze cu raportare pentru anul 2017. Acest document legislativ stabilește și procedura de completare a BARAJ.

Toate organizațiile și antreprenorii care folosesc forță de muncă angajată în activitățile lor sunt obligate să depună PZU. Raportul trebuie depus pentru fiecare trimestru, chiar dacă nu s-a desfășurat activitate și nu s-au acumulat salarii.

Ce este inclus în RSV

Calculul primelor de asigurare include suficient număr mare fișe, care, totuși, trebuie să fie completate nu de toate companiile. PZU contine mai multe fise care trebuie completate de catre toti angajatorii, in timp ce alte fise sunt folosite doar la nevoie.

Fișe de bază de completat:

- Prima pagină;

- Secțiunea 1 (cu anexe) pentru a reflecta valoarea primelor de asigurare;

- Secțiunea 3 pentru a reflecta datele personale ale angajaților organizației.

Fișele rămase trebuie completate numai dacă corespund statutului angajatorului sau tipurilor de plăți pe care acesta le efectuează.

Să ne uităm mai detaliat (în formă linie cu linie) exact cum este completat PZU standard pentru majoritatea companiilor.

Prima pagină

Informațiile din pagina de copertă conține informații despre angajator însuși și formă directă document, si anume:

- TIN al organizației (10 caractere) sau TIN al antreprenorului (12 caractere);

- Punct de control - se aplică numai persoanelor juridice. Cu ajutorul acestuia, apartenența teritorială a organizației-mamă sau a acesteia împărțire separată unuia sau altui Serviciu Federal de Taxe teritoriale;

- numărul de corecție a documentului - este destinat să afișeze informații despre dacă raportul este prezentat pentru prima dată pentru o anumită perioadă sau dacă este o versiune corectată. Alimentare primară - 0, prima reglare - 1, a doua reglare - 2 etc.;

- decontare (perioada de raportare) - folosită pentru a reflecta o anumită perioadă. În același timp, pentru primul trimestru - 21, pentru cele șase luni - 31, pentru 9 luni - 33, pentru anul - 34;

- an calendaristic - arată cărui an îi aparține perioada de facturare;

- depus la organul fiscal - trebuie să indicați codul Federal Tax Service sub formă de 4 caractere;

- după locație (înregistrare) - utilizată pentru a indica baza pe care se depune raportul la acest birou fiscal special. Pentru organizațiile părinte din Federația Rusă, acest cod este 214;

- nume (nume complet) - trebuie indicat numele complet persoană juridică sau numele complet al unui antreprenor individual;

- Cod OKVED - preluat din Clasificatorul All-Rusian al codurilor de activitate economică sau din documentația de înregistrare a companiei;

- fișa de reorganizare (lichidare), precum și TIN/KPP al organizației reorganizate - se completează dacă PZU este depus de succesorul legal;

- numarul de telefon de contact - indicat pentru a contacta angajatul responsabil cu intocmirea PZU;

- numărul de foi - reflectă numărul de foi transmise și documentația însoțitoare (dacă există).

Un exemplu de completare a părții principale a paginii de titlu este prezentat mai jos:

În a doua parte a paginii de titlu sunt completate informații despre oficialul care semnează raportul - numele complet și semnătura acestuia. De regulă, acesta este șeful companiei, pentru care este furnizat codul 1. În plus, reprezentantul său legal poate semna raportul, iar apoi este necesar să se folosească codul 2. De asemenea pagina de titlu trebuie să existe o dată la care RSV a fost completat.

Vezi mai jos un exemplu de completare a celei de-a doua părți a paginii de titlu:

Câmpul asociat cu completarea informațiilor de către un inspector fiscal trebuie lăsat necompletat.

Secțiunea 1

În această secțiune trebuie să reflectați informații despre primele de asigurare calculate de angajator din salariile angajaților săi. Inițial, este necesar să introduceți informații despre OKTMO al municipiului pe teritoriul căruia se află organizația sau întreprinzătorul individual.

Se folosește un bloc separat pentru a reflecta fiecare tip de primă de asigurare, iar primele 4 dintre ele sunt completate în același mod. De exemplu, să completăm blocul legat de asigurarea de pensie:

- 020 - BCC pentru acest tip de contribuție;

- 030 - suma totală a contribuțiilor pentru perioada de facturare;

- 030-033 - cuantumul primelor de asigurare defalcat lunar.

Vezi mai jos un exemplu de umplere a blocurilor:

În mod similar, este necesară completarea blocurilor aferente altor tipuri de contribuții și anume:

- 040-053 - asigurare medicala;

- 060-073 - asigurare de pensie la tarif suplimentar;

- 080-093 - asigurări sociale suplimentare.

Blocurile pentru aceste tipuri de asigurare sunt prezentate mai jos:

În ceea ce privește blocul pentru asigurări sociale, acesta se completează în altă ordine. Este format din 2 părți, deoarece angajatorul poate efectua independent cheltuielile sociale, inclusiv prestatii de maternitate sau plăți pentru concediu medical.

Inițial, este necesar să introduceți CCA aferent asigurărilor sociale, iar apoi să completați prima parte dacă valoarea contribuțiilor calculate pentru perioada depășește cheltuielile sociale:

- 110 - suma totală a contribuțiilor de plătit, ținând cont de cheltuielile efectuate de angajator;

- 111-113 - sumele contribuțiilor din ultimele 3 luni.

Dacă cheltuielile sociale depășesc primele de asigurare calculate, este necesară completarea celei de-a doua părți a blocului conform principiului corespunzător (rândurile 120-123).

Mai jos este un exemplu de completare a blocului dacă primele de asigurare depășesc cheltuielile sociale ale angajatorului:

Apendicele 1 (subsecțiunile 1.1 și 1.2) la secțiunea 1

Subsecțiunea 1.1 din apendicele 1 menite să reflecte informații despre asigurările de pensie. Inițial, trebuie să introduceți codul de tarif al plătitorului în funcție de sistemul de impozitare utilizat: 01 - OSNO, 02 - USN, 03 - UTII.

Fiecare parte a subsecțiunii include 5 indicatori, și anume:

- total de la începutul perioadei de facturare;

- doar în ultimele 3 luni;

- sume pentru fiecare dintre cele 3 luni.

În ceea ce privește liniile specifice, acestea sunt folosite pentru a afișa următoarele informații:

- 010 — numărul de salariați asigurați (total);

- 020 - numărul de angajați ale căror salarii sunt calculate prime de asigurare. Numărul acestor angajați poate fi mai mic decât numărul total de angajați, de exemplu, aceasta nu include lucrătorii de maternitate;

- 021 - numărul de salariați pentru care salariul a depășit limita de bază de impozitare stabilită.

Pentru mai multe informații despre completarea acestor rânduri, consultați mai jos:

Rândurile rămase conțin următoarele informații:

- 030 - suma totală a plăților către toți angajații asigurați;

- 040 - valoarea plăților care nu fac obiectul contribuțiilor;

- 050 - cuantumul bazei impozabile pentru primele de asigurare;

Un exemplu de completare a acestor rânduri arată astfel:

- 051 - baza de calcul a primelor de asigurare care depasesc limita stabilita;

- 060 - suma totală a primelor de asigurare calculate;

- 061 - cuantumul primelor de asigurare din baza in limita stabilita;

- 062 - cuantumul primelor de asigurare din baza peste limita stabilită.

Vezi mai jos un exemplu de completare a rândurilor:

Subsecțiunea 1.2 din apendicele 1 se formează printr-o metodă similară, numai pe baza contribuțiilor la asigurările de sănătate. Rețineți că nu există o limită stabilită, precum și o defalcare a bazei și a contribuțiilor în sume în limitele și peste limita stabilită.

Vezi mai jos un exemplu de completare a Subsecțiunii 1.2:

Anexa 2 la Secțiunea 1

Anexa 2 conține informații despre contribuțiile calculate pentru asigurările sociale, precum și despre cheltuielile (plățile) efectuate de angajator. În acest bloc ar trebui să completați următoarele rânduri:

- 001 - are rolul de a înregistra atributul de plată (plăți directe - cod 1 și sistem de credit - cod 2). Codificarea depinde de faptul dacă subiectul Federației Ruse aparține sau nu proiectului pilot. În cazul în care prestațiile sociale sunt plătite prin Fondul de Asigurări Sociale, aceasta se referă la plăți directe și se stabilește codul 1, iar dacă prestațiile sunt plătite de către angajator și apoi rambursate din Fondul de Asigurări Sociale, atunci sistemul de creditare și codul 2 sunt plătite. folosit;

- 010 - afiseaza numarul de angajati asigurati;

- 020 - indică suma totală a salariilor și remunerațiilor plătite;

- 030 - afiseaza cuantumul castigurilor care nu fac obiectul contributiilor de asigurari sociale;

- 040 - se înregistrează valoarea bazei ca depășind limita stabilită;

- 050 - se înscrie baza de calcul a contribuțiilor de asigurări sociale.

Pentru a completa corect blocul, studiați eșantionul de mai jos:

Următoarele rânduri separă plățile individuale 050 de rândul 050, și anume:

- 051 - este indicat salariul lucrătorilor din farmacie;

- 052 — se afișează remunerația membrilor echipajului navelor înscrise în registrul internațional;

- 053 - se înregistrează plățile întreprinzătorilor pe PSN;

- 054 - este indicat salariul cetatenilor straini si apatrizilor.

Vedeți mai jos un exemplu de completare a rândurilor:

Următoarele rânduri sunt completate astfel:

- 060 — sunt afișate contribuțiile sociale calculate;

- 070 - se înregistrează cheltuielile sociale ale angajatorului efectuate pe cheltuiala Fondului de Asigurări Sociale ( diverse tipuri beneficii);

- 080 - indica cuantumul indemnizatiei de asigurare primite de la Fondul de Asigurari Sociale;

- 090 - suma se prescrie in functie de situatie - prime de asigurare de platit sau depasirea costurilor de asigurare fata de primele calculate. În primul caz, codul caracteristic este 1, iar în al doilea caz, codul caracteristic este 2.

Vedeți mai jos un exemplu de introducere a informațiilor în aceste rânduri:

Anexa 3 la Secțiunea 1

Anexa 3 are scopul de a descifra cheltuielile angajatorului în scopuri de asigurări sociale. Fiecare linie include următorii indicatori:

- numărul de cazuri de plăți sau destinatarii acestora;

- numărul de zile de plată;

- suma plăților;

- inclusiv suma plăţilor de la buget federal.

În acest caz, trebuie să completați următoarele rânduri:

- 010 - prestații de concediu medical (fără a include sumele de plată cetateni straini sau apatrizi);

- 011 - de la linia 010 plăți către lucrătorii externi cu fracțiune de normă;

- 020 - prestații pentru certificate de incapacitate de muncă eliberate cetățenilor străini și apatrizilor;

- 021 - de la rândul 020 al indemnizației pentru lucrători externi cu normă parțială;

- 030 - indemnizații de maternitate;

- 031 - de la randul 030 al indemnizatiei pentru lucratori externi cu fractiune de norma.

Mai jos este un exemplu de formare a acestui bloc:

Următoarele rânduri includ următoarele informații:

- 040 - suma plăților unice la înregistrarea în primele etape ale sarcinii;

- 050 - cuantumul prestațiilor unice la nașterea unui copil;

- 060 - sume plăți lunareîngrijirea copiilor;

- 061 - cuantumul plăților pentru primii copii din suma totală a indemnizațiilor lunare;

- 062 - sumele plăților pentru al doilea copil și următorii din suma totală a indemnizațiilor lunare;

- 070 - plăți pentru zile suplimentare pentru îngrijirea copiilor cu dizabilități;

- 080 - prime de asigurare calculate pe baza de impozitare de la rândul 070;

- 090 - prestații de înmormântare;

- 100 - suma totală a tuturor prestațiilor;

- 110 - cuantumul beneficiilor neachitate din suma totală a plăților.

Vezi mai jos un exemplu de completare a acestor rânduri:

Secțiunea 3

Această secțiune este necesară pentru afișarea informațiilor personalizate despre angajații asigurați, iar pentru fiecare dintre aceștia se utilizează propriul bloc cu următoarele informații:

- 010 — numărul de corecție;

- 020 - perioada de raportare;

- 030 - an;

- 040 - număr de ordine pentru angajatul asigurat;

- 050 - data compilarii informatiilor personalizate;

- 060-150 - informații personale directe despre angajat, inclusiv TIN, SNILS, nume complet, data nașterii, codul țării, sexul, codul actului de identitate, detalii pentru acest document;

- 160-180 - semnul unui asigurat în sistemul de asigurări (cod 1 - înregistrat, cod 2 - neînregistrat).

Vezi mai jos mecanismul de completare a acestor informații:

Rândurile de pe a doua fișă de contabilitate personalizată pentru asigurările de pensie se completează după cum urmează:

- 190 - numărul lunii;

- 200 - litera de desemnare a persoanei asigurate (cel mai frecvent HP este un angajat);

- 210 - suma plăților;

- 220 - baza impozabilă pentru asigurarea de pensie în limita stabilită;

- 230 — plăţi conform acorduri GPC din baza impozabilă;

- 240 - cuantumul primelor de asigurare calculate;

- 250 — valori totale pentru liniile 210-240 timp de 3 luni.

Vezi mai jos regulile de completare a acestor rânduri:

Pentru contribuțiile la pensie la cota suplimentară se completează următoarele rânduri:

- 260 - numărul lunii;

- 270 - litera de desemnare a salariatului;

- 280 - suma plăților impozitate la tariful suplimentar;

- 290 - cuantumul primelor de asigurare calculate;

- 300 - valori totale pentru liniile 280-290 timp de 3 luni.

Vezi mai jos un exemplu de completare a acestui bloc:

Foi RSV suplimentare

Aceste fișe nu trebuie să fie completate de toți plătitorii de prime de asigurare. Acest punct depinde de unele caracteristici ale entității comerciale, inclusiv forma organizatorică și juridică a acesteia, tipul de activitate, regimul de impozitare, acordarea de beneficii etc.

Aceste secțiuni includ:

- Informații despre o foaie fizică care nu este un antreprenor individual

Foaia este necesară pentru intrare Informații suplimentare la pagina de titlu dacă PZU este format dintr-o persoană care nu a indicat TIN-ul. Fișa conține informații despre data și locul nașterii, cetățenia, detaliile cărții de identitate, adresa de reședință;

- Subsecțiunea 1.3 din apendicele 1 din secțiunea 1

Fișa este utilizată pentru a reflecta informații despre contribuțiile la pensie la tariful suplimentar. În acest caz, este necesar să se indice numărul de angajați, baza de utilizare a ratei, valoarea plăților, baza impozabilă și valoarea contribuțiilor în sine;

- Subsecțiunea 1.4 din apendicele 1 din secțiunea 1

Fișa este destinată calculării contribuțiilor sociale suplimentare pentru piloții civili și minerii de cărbune. În secțiune trebuie să indicați numărul de angajați asigurați, valoarea plăților, baza impozabilă și valoarea contribuțiilor;

- Anexa 4 Secțiunea 1

Fișa este utilizată pentru a reflecta plățile excedentare pentru beneficii sociale pe cheltuiala bugetului federal pentru lucrătorii care au suferit anterior dezastre de radiații la centrala nucleară de la Cernobîl, Mayak PA și locul de testare Semipalatinsk. Plățile trebuie indicate pentru fiecare accident separat și pentru fiecare tip de prestație;

- Anexa 5 Secțiunea 1

Fișa este completată de entitățile comerciale care aparțin sferei tehnologia de informație. Potrivit paragrafului 1 și paragrafului 5 al art. 427 din Codul Fiscal al Federației Ruse, aceste companii au dreptul de a utiliza cote reduse de asigurare. Pe fisa trebuie sa afiseze numarul de angajati asigurati (trebuie sa fie mai mare de 7 salariati) si sa determine ponderea veniturilor din tipul preferential de activitate in totalul veniturilor (trebuie sa fie mai mare de 90%). În plus, blocul ar trebui să indice informații despre acreditarea de stat a organizației;

- Anexa 6 Secțiunea 1

Fișa este destinată societăților din sistemul fiscal simplificat care desfășoară activități speciale aferente subclauzei. 5 p. 1 art. 427 Codul fiscal al Federației Ruse. Blocul este conceput pentru a calcula ponderea venitului dintr-un tip de activitate preferenţial la valoarea totală a veniturilor (trebuie să fie de cel puţin 70%);

- Anexa 7 Secțiunea 1

Fișa este utilizată de organizațiile nonprofit din sistemul fiscal simplificat care desfășoară activități semnificative din punct de vedere social în conformitate cu subparagraful. 7 clauza 1 art. 427 Codul fiscal al Federației Ruse. Utilizarea tipurilor preferențiale de asigurări este permisă dacă veniturile din aceste tipuri de activități, precum și veniturile vizate și granturile, reprezintă cel puțin 70% din veniturile totale;

- Anexa 8 Secțiunea 1

Fișa are scopul de a confirma dreptul de utilizare a beneficiului de către antreprenori pe PNS în conformitate cu subparagraful. 7 clauza 1 art. 427 Codul fiscal al Federației Ruse. În bloc reflectă informații despre brevet, precum și cuantumul plăților către angajații care lucrează în activități la PSN;

- Anexa 9 Secțiunea 1

Fișa este necesară pentru a reflecta informații despre cota specială de contribuție socială pt angajati straini. În bloc trebuie să înregistrați numele complet, INN, SNILS, cetățenia și valoarea plăților pentru fiecare angajat;

- Anexa 10 Secțiunea 1

Fișa se completează pentru a confirma dreptul de a fi scutit de plata primelor de asigurare de la plățile către studenți atunci când lucrează în echipe de studenți în conformitate cu subparagraful. 1 clauza 3 art. 422 din Codul Fiscal al Federației Ruse. În bloc trebuie introduse următoarele informații: numele complet, documentele privind apartenența la echipă și antrenamentul cu normă întreagă, sumele plăților către studenți. Fișa trebuie să cuprindă și informații despre înscrierea unității în registrul de stat;

- Secțiunea 2

Fișa se completează de către ferma țărănească, cuprinzând informații personale pentru fiecare membru al fermei țărănești, precum și cuantumul primelor de asigurare acumulate (în general pentru ferma țărănească și separat pentru fiecare participant).

Materialul video oferă informații despre regulile de formare a PZU în 2018:

Toate organizațiile și antreprenorii individuali (asigurătorii) vor trebui să completeze pentru prima dată un nou calcul al primelor de asigurare (DAM) pentru primul trimestru al anului 2017. Cum se creează un nou calcul? Când ar trebui să o depun la Serviciul Fiscal Federal? Cum să raportezi organizațiilor care utilizează sistemul fiscal simplificat care aplică rate reduse ale primelor de asigurare? Acest articol oferă instrucțiuni pentru completarea unui nou calcul pentru primele de asigurare și conține, de asemenea, un exemplu de PZU pentru primul trimestru al anului 2017 completat folosind un exemplu specific.

Modificări în raportarea primelor de asigurare din 2017

Din 2017, angajatorii s-au confruntat cu schimbări serioase: pensie, medicale și contribuții în caz de invaliditate și în legătură cu maternitatea (cu excepția contribuțiilor pentru accidentări) mutate din Fondul de pensii al Federației Ruse sub controlul Serviciului Federal de Taxe. În legătură cu aceasta, Ordinul Federal Tax Service nr. ММВ-7-11/551 din 10 octombrie 2016 a aprobat un nou formular pentru calcularea primelor de asigurare, care trebuie prezentat Serviciului Federal de Taxe tuturor întreprinderilor, indiferent de forma lor juridică. si proprietarii. propria afacere(IP) cu angajații.

Noul calcul unificat al primelor de asigurare este un document care a înlocuit simultan calculele RSV-1, 4-FSS, RSV-2 și RV-3. Funcționarii fiscali identifică trei scopuri principale pentru care au fost introduse noi raportări:

- reducerea sarcinii administrative asupra întreprinderilor prin reducerea numărului de autorități de reglementare;

- optimizarea raportării;

- îmbunătățirea calității inspecțiilor.

Puteți afla mai multe despre schimbările în raportare din 2017 din materialele noastre: „”, „”.

Metode și termene de depunere a unui nou calcul

Un nou document de raportare trebuie depus la serviciul fiscal teritorial. Puteți face acest lucru în două moduri:

Termenul limită pentru depunerea unui nou calcul pentru primele de asigurare în anul 2017 este până în data de 30 a lunii următoare perioadei de raportare:

În 2016, metoda de depunere a calculelor pentru primele de asigurare (RSV-1) a influențat termenul acceptabil de depunere a rapoartelor. Cei care raportează la formular electronic, a fost nevoie de încă 5 zile pentru a trece RSV-1. Astfel, se pare că legiuitorii i-au încurajat pe angajatori să treacă la raportarea electronică. Dar în 2017 nu există o astfel de abordare. A fost stabilit un singur termen limită pentru toți contribuabilii: plățile primelor de asigurare trebuie depuse de către toți până în data de 30 a lunii următoare perioadei de raportare.

Compoziția calculelor pentru primele de asigurare

Componența calculului primelor de asigurare în anul 2017 este următoarea:

- prima pagina;

- fisa pentru persoanele care nu au calitatea de antreprenor individual;

- Secțiunea nr. 1, care cuprinde 10 cereri;

- Secțiunea nr. 2, completată cu o anexă;

- Sectiunea nr. 3 – contine informatii personale despre persoanele pentru care asiguratul face contributii.

La început poate părea că noul calcul al primelor de asigurare este foarte mare - doar la secțiunea 1 sunt 10 anexe! Cu toate acestea, nu trebuie să vă fie frică. Nu este necesară completarea și depunerea tuturor secțiunilor și cererilor ca parte a calculului primelor de asigurare pentru trimestrul I 2017. Tabelul de mai jos vă va ajuta să aflați exact ce secțiuni ale noului calcul trebuie să fie generate și supuse inspecției:

| Ce secțiuni din calculul primelor de asigurare trebuie completate? | |

|---|---|

| Foaie de calcul (sau secțiune) | Cine inventează |

| Prima pagină | Toți asigurații |

| Fișa „Informații despre o persoană care nu este antreprenor individual” | Persoane fizice care nu sunt antreprenori individuali, dacă nu și-au indicat TIN-ul în calcul |

| Secțiunea 1, subsecțiunile 1.1 și 1.2 din apendicele 1 și 2 la secțiunea 1, secțiunea 3 | Toate organizațiile și antreprenorii individuali care au plătit venituri persoanelor fizice în primul trimestru al anului 2017 |

| Secțiunea 2 și apendicele 1 la secțiunea 2 | Șefii fermelor țărănești |

| Subsecțiunile 1.3.1, 1.3.2, 1.4 din apendicele 1 la secțiunea 1 | Organizații și antreprenori individuali care transferă prime de asigurare la tarife suplimentare |

| Anexele 5 - 8 la secțiunea 1 | Organizații și antreprenori individuali care aplică tarife reduse (de exemplu, desfășurarea de activități preferențiale pe sistemul fiscal simplificat) |

| Anexa 9 la secțiunea 1 | Organizații și antreprenori individuali care au plătit venituri angajaților străini sau angajaților apatrizi care stau temporar în Federația Rusă în primul trimestru al anului 2017 |

| Anexa 10 la secțiunea 1 | Organizații și antreprenori individuali care au plătit venituri studenților care lucrează în echipe de studenți în primul trimestru al anului 2017 |

| Anexele 3 și 4 la secțiunea 1 | Organizații și antreprenori individuali care au plătit alocații de spital, alocații pentru copii etc. în primul trimestru al anului 2017 (adică legate de compensații din Fondul de asigurări sociale sau plăți de la bugetul federal) |

Completarea calculului primelor de asigurare pentru trimestrul I 2017: reguli

Atunci când se întocmește un singur calcul al primelor de asigurare pentru primul trimestru al anului 2017, se folosește un card de prime de asigurare care reflectă acumularea și plata indivizii plăți și remunerații în 2017 Vezi „”.

Luând în considerare lista plăților neimpozabile prezentată la articolul 422 din Codul fiscal al Federației Ruse, contabilul ar trebui, în special, să determine baza primelor de asigurare și să efectueze calculele necesare. Rezultatele sunt introduse în câmpurile de calcul corespunzătoare. Cm. " ".

După cum am spus deja, trebuie să completați calculul primelor de asigurare în 2017 folosind formularul aprobat prin Ordinul Serviciului Fiscal Federal din 10 octombrie 2016 nr. ММВ-7-11/551 () în conformitate cu 7 reguli fundamentale, care sunt aprobate prin același document:

- fiecare câmp este destinat unui indicator specific și nu poate fi completat cu alte informații;

- paginile sunt formatate în celulele corespunzătoare astfel: „001”, „002”... „033”;

- pentru o fracție zecimală, sunt alocate două câmpuri: primul conține întreaga parte, iar al doilea – restul;

- câmpurile de text sunt completate de la stânga la dreapta, începând din prima fereastră;

- indicatorii de cost sunt indicați în ruble și copeici, despărțiți de un punct;

- atunci când completați un document pe computer, utilizați fontul Courier New (16-18 puncte);

- În câmpurile pentru indicatorii cantitativi și totali, puneți „0” (“zero”). În alte cazuri, de exemplu, când nu există indicatori de text, puneți o liniuță în toate spațiile de caractere din câmp. Cu toate acestea, atunci când completați calculul pe un computer, nu trebuie să puneți zerouri și liniuțe în celulele goale.

Acum să ne uităm la procedura de completare a fiecărei secțiuni și anexe folosind exemple de generare de calcule pentru primele de asigurare pentru primul trimestru al anului 2017.

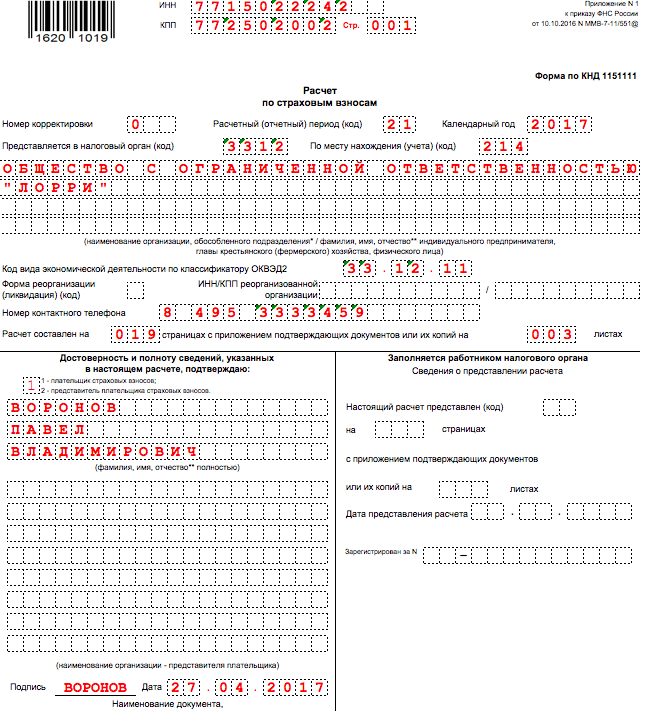

Prima pagină

Pagina de titlu conține câmpuri destinate a fi completate de către plătitor și angajatul organului fiscal. Contabilul unei organizații sau al unui antreprenor individual introduce informații în următoarele rânduri:

TIN și punct de control

Numărul de identificare a contribuabilului - indicați în conformitate cu certificatul de înregistrare la Serviciul Fiscal Federal al unei persoane juridice, întreprinzător individual sau persoană fizică. Organizațiilor li se atribuie un cod din 10 cifre, așa că puneți o liniuță în ultimele două celule (dacă generați un raport „pe hârtie”):

Semnificația punctului de control - scrieți în conformitate cu documentul de înregistrare a persoanei juridice. Întreprinzătorii individuali pun liniuțe în câmpul „Punctul de control” (sau lăsați-l necompletat dacă calculul este completat pe computer pentru a fi transmis electronic).

Numărul de corecție

Plasați numărul de ajustare pe pagina de titlu a calculului pentru trimestrul I 2017 doar la depunerea unui calcul clarificator. Dacă completați documentul și îl depuneți la biroul fiscal pentru prima dată, atunci indicați marcajul „0 – -”.

Perioada de decontare (raportare).

În acest câmp de pe pagina de titlu, introduceți un cod care caracterizează perioada specifică de timp pentru care este transmisă raportarea. Când calculați pentru primul trimestru al anului 2017, introduceți codul 21.

Codul Serviciului Fiscal Federal

În acest câmp, trebuie să marcați codul Serviciului Fiscal Federal la care trimiteți rapoarte pentru trimestrul I 2017. Puteți afla valoarea pentru o anumită regiune pe site-ul Federal Tax Service folosind serviciul oficial.

Codul locului de furnizare

Ca acest cod, afișați o valoare digitală care indică proprietatea Serviciului Fiscal Federal la care este depus PZU pentru primul trimestru al anului 2017. Codurile utilizate sunt prezentate în tabel:

Nume

Indicați numele organizației sau numele complet al antreprenorului individual pe pagina de titlu în conformitate cu documentele, fără abrevieri. Lăsați o celulă liberă între cuvinte.

Forma de reorganizare sau lichidare

Sensul acestui domeniu depinde de situația specifică în care se află organizația. Pot fi acceptate următoarele valori:

coduri OKVED

În câmpul „Codul tipului de activitate economică conform clasificatorului OKVED2”, indicați codul conform Clasificatorului întreg rusesc al tipurilor de activități economice. Adăugați „vechi” coduri OKVED Nu se poate calcula PZU pentru trimestrul I 2017.

Fiabilitatea și caracterul complet al informațiilor

Confirmarea acurateței și exhaustivității informațiilor în calculul primelor de asigurare pentru trimestrul I 2017 - această informație este necesară autorităților fiscale. În câmpurile speciale de pe pagina de titlu, notați numele complet al asiguratului, indicați data calculului și semnați. Dacă calculul este transmis de un reprezentant, atunci o copie suplimentară trebuie atașată raportării dovezi documentare puterile. Cel mai probabil, nu vor apărea întrebări cu designul celulelor rămase ale paginii de titlu. Dar dacă aveți îndoieli, consultați eșantionul completat:

Fișa „Informații despre o persoană care nu este antreprenor individual”

Fișa „Informații despre o persoană care nu este antreprenor individual” vine după pagina de titlu. Acesta trebuie să fie generat de persoanele fizice care depun calcule pentru primele de asigurare pentru trimestrul I 2017 pentru lucrătorii angajați și care nu și-au indicat TIN-ul în calcul. Apoi, pe această foaie, angajatorul trebuie să arate datele sale personale (în special, numele complet, data și locul nașterii și detaliile pașaportului). Această foaie arată astfel:

Vă rugăm să rețineți că fișa „Informații despre o persoană care nu este antreprenor individual” nu se aplică organizațiilor și antreprenorilor individuali. Ca parte a calculului primelor de asigurare pentru trimestrul I 2017, aceștia nu îl completează și nu îl depun.

Secțiunea 1: Rezumatul primelor

În secțiunea 1 a calculului pentru trimestrul I 2017, reflectați indicatorii generali pentru sumele primelor de asigurare de plătit. Partea de document în cauză este formată din rânduri de la 010 la 123 (două file), care indică OKTMO, cuantumul pensiei și contribuțiilor medicale, contribuțiile pentru asigurarea de invaliditate temporară și alte deduceri.

De exemplu, veți completa rândul 030 al secțiunii 1 în legătură cu contribuțiile la pensie în cursul anului 2017 pe bază de angajamente și rândurile 031-033 - în raport cu lunile perioadei de raportare. În calculul pentru trimestrul I, rândurile 031-033 ar trebui să includă sumele primelor de asigurare pentru ianuarie, februarie și martie 2017. O abordare similară se aplică și altor tipuri de prime de asigurare incluse în secțiunea 1.

La randurile 120-123 din sectiunea 1 se afiseaza sumele care depasesc costurile asiguratorului pentru prestatii peste primele de asigurare calculate pentru invaliditate temporara si maternitate. Dacă nu a existat un exces, atunci lăsați aceste linii goale. Un eșantion din secțiunea 1 din calculul primelor de asigurare pentru trimestrul I 2017 este prezentat în figură:

Pentru fiecare tip de primă de asigurare din prima secțiune a calculului pentru trimestrul I 2017, CCA trebuie afișat în câmpuri separate. Clasificarea codurilor clasificare bugetară permite angajaților Federal Tax Service să înregistreze corect încasările de numerar în contul personal al unei companii sau al unui antreprenor individual. Ați indicat către KBK în ordinele de plată plata primelor de asigurare pentru lunile ianuarie, februarie și martie 2017. Acum transferați-le la calculul primelor de asigurare pentru primul trimestru al anului 2017. Cm. " ".

Anexa 1: calculul pensiei și contribuțiilor medicale

În Anexa 1 la Secțiunea 1, reflectați calculul primelor de asigurare pentru pensie și asigurările de sănătate, precum și numărul de asigurați pentru plățile cărora s-au acumulat contribuții. Această aplicație constă din patru subsecțiuni:

- subsecțiunea 1.1 „Calculul sumelor contribuțiilor de asigurare pentru asigurarea obligatorie de pensie”;

- subsecțiunea 1.2 „Calculul primelor de asigurare pentru asigurarea obligatorie de sănătate”;

- subsecțiunea 1.3 „Calculul sumelor contribuțiilor de asigurare pentru asigurarea obligatorie de pensie la un tarif suplimentar pentru anumite categorii de plătitori de prime de asigurare menționate la articolul 428 din Codul fiscal al Federației Ruse”;

- subsecțiunea 1.4 „Calculul sumelor contribuțiilor de asigurare pentru asigurările sociale suplimentare ale membrilor echipajului de zbor aeronave aviație civilă, precum și pentru anumite categorii de angajați ai organizațiilor din industria cărbunelui.”

Primele două subsecțiuni trebuie să fie completate de către toate persoanele care furnizează calcule ale primelor de asigurare în 2017. Formați indicatorii subsecțiunilor 1.1 și 1.2 de la începutul anului 2017. Acolo unde este necesar: faceți o „defalcare” pentru ianuarie, februarie și martie 2017. Să ne uităm la caracteristicile completării câmpurilor principale ale acestor secțiuni și să oferim exemple.

Subsecțiunea 1.1: contribuții la pensie

În subsecțiunea 1.1 din Anexa 1 la Secțiunea 1, includeți datele privind calcularea bazei impozabile și valoarea contribuțiilor de asigurare pentru asigurarea obligatorie de pensie. Indicați, de asemenea, codul de tarif posibil al plătitorului:

Vom explica caracteristicile completării liniilor principale ale acestei secțiuni ca parte a calculului primelor de asigurare pentru primul trimestru al anului 2017 în tabel și vom adăuga un eșantion:

| Completarea rândurilor subsecțiunii 1.1 | |

|---|---|

| Subsecțiunea rândul 1.1 | Umplere |

| 010 | Numărul total de asigurați cu asigurare obligatorie de pensie de la începutul anului 2017 (defalcat în ianuarie, februarie și martie). |

| 020 | Numărul de persoane din plățile cărora ați calculat contribuțiile la asigurările de pensie de la 1 ianuarie 2017 până la 31 martie 2017. |

| 021 | Numărul de persoane din rândul 020 ale căror plăți au depășit baza maximă de calcul a contribuțiilor la pensie. În 2017, această sumă a fost de 876.000 de ruble (vezi „”). |

| 030 | Sumele plăților acumulate și recompenselor în favoarea persoanelor fizice în perioada ianuarie-martie 2017 (inclusiv). Aceasta se referă la plățile care fac obiectul primelor de asigurare (clauzele 1 și 2 ale articolului 420 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților care nu fac obiectul contribuțiilor de asigurare pentru asigurarea obligatorie de pensie (articolul 422 din Codul fiscal al Federației Ruse); |

| 050 | Baza de calcul a contribuțiilor la pensie în trimestrul I 2017. |

| 051 | Baza de calcul a contribuțiilor de asigurări de pensie în sume care depășesc valoarea de bază maximă pentru fiecare persoană asigurată: 876.000 de ruble (clauzele 3-6 ale articolului 421 din Codul fiscal al Federației Ruse). |

| 060 (inclusiv 61 și 62) | Sumele contribuțiilor de pensie calculate, în special: - pe linia 061 - de la o bază care nu depășește 876.000 de ruble; - pe linia 062 – de la o bază care depășește 876.000 de ruble. |

Subsecțiunea 1.2: contribuții medicale

Subsecțiunea 1.2 din apendicele 1 la secțiunea 1 ar trebui să includă calculul bazei impozabile și valoarea primelor de asigurare pentru asigurarea obligatorie de sănătate. Vom explica procedura de completare a rândurilor acestei subsecțiuni ca parte a calculului pentru primul trimestru al anului 2017 în tabel și vom oferi un exemplu de completare:

| Completarea rândurilor subsecțiunii 1.2 | |

|---|---|

| Subsecțiunea rândul 1.2 | Umplere |

| 010 | Numărul total de asigurați în sistemul de asigurări de sănătate de la începutul anului 2017. |

| 020 | Numărul de persoane din ale căror plăți ați calculat primele de asigurare de la începutul anului 2017. |

| 030 | Sumele plăților în favoarea persoanelor fizice din ianuarie până în martie 2017 (inclusiv). |

| 040 | Sumele plăților care nu fac obiectul primelor de asigurare pentru asigurarea obligatorie de sănătate (articolul 422 din Codul fiscal al Federației Ruse). |

| 050 | Baza de calcul a contribuțiilor pentru asigurările de sănătate (clauza 1 a articolului 421 din Codul fiscal al Federației Ruse). |

| 060 | Sumele contribuțiilor „medicale” calculate. |

Secțiunile rămase din Anexa nr. 1 se completează în cazul deducerii primelor de asigurare la tarife suplimentare prevăzute pentru categorii individuale plătitorii primelor de asigurare. Cu toate acestea, în cadrul acestui articol nu vom lua în considerare completarea acestora.

Anexa 2: calculul contribuțiilor pentru invaliditate și maternitate

În Anexa 2 la Secțiunea 1 a calculului pentru trimestrul I 2017, descrieți calculul sumelor contribuțiilor de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea. Din 2017, aceste contribuții sunt controlate și de Serviciul Fiscal Federal.

În câmpul 001 din Anexa 2, se va indica codul plăților de asigurări pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea, și anume:

- „1” – dacă plățile directe ale acoperirii asigurărilor se fac din bugetul Fondului de Asigurări Sociale (dacă în regiune a fost implementat un proiect pilot al Fondului de Asigurări Sociale, vezi „ ”);

- „2” – în cazul în care beneficiile sunt plătite de către angajatori, iar atunci costurile sunt contabilizate la plata primelor de asigurare.

Să descifrăm ordinea de completare a rândurilor rămase din această secțiune și să dăm un eșantion:

| Umplerea liniilor de aplicare 2 | |

|---|---|

| Linia de aplicare 2 | Umplere |

| 010 | Numărul total de salariați asigurați de la începutul anului 2017. |

| 020 | Sumele plăților către angajați din ianuarie până în martie 2017 (inclusiv). |

| 030 | Sumele plăților care nu fac obiectul contribuțiilor de asigurare pentru asigurările sociale obligatorii (articolul 422 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților și alte remunerații în favoarea persoanelor care fac obiectul contribuțiilor de asigurări sociale și depășesc limita pentru anul următor (în 2017 acestea sunt plăți care depășesc 755.000 de ruble pentru fiecare persoană). Cm. " "). |

| 050 | Baza de calcul a contribuțiilor de asigurare pentru asigurările sociale obligatorii, formată în perioada 1 ianuarie - 31 martie 2017. |

| 051 | Indicatorul din acest rând trebuie introdus de companii sau antreprenori individuali care au licență pentru activități farmaceutice și aplică UTII. În această linie, ar trebui să înregistreze baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea angajaților care au dreptul de a se angaja în activități farmaceutice sau sunt admiși la aceasta. |

| 052 | Acest rând trebuie completat de companiile care efectuează plăți către membrii echipajului navelor înregistrate în Registrul Internațional al Navelor din Rusia în 2017. În acest rând, trebuie să înregistrați baza de calcul a primelor de asigurare în ceea ce privește plățile către membrii echipajului (subclauza 4, clauza 1, articolul 427 din Codul Fiscal al Federației Ruse). |

| 053 | Acest rând este completat numai de către întreprinzătorii individuali care aplică sistemul de impozitare a brevetelor (cu excepția antreprenorilor individuali ale căror activități de conducere sunt specificate în subclauza 19, 45-48 clauza 2 din articolul 346.43 din Codul fiscal al Federației Ruse), care efectuați plăți către angajați (subclauza 9 clauza 1 din Art. 427 Cod fiscal al Federației Ruse). Folosind această linie, ei trebuie să stabilească baza de calcul a primelor de asigurare în ceea ce privește plățile către angajați pentru contracte de munca. |

| 054 | Această linie este destinată organizațiilor și oamenilor de afaceri privați care plătesc venituri angajaților străini care stau temporar în Rusia. Folosind această linie, ei trebuie să arate baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea unor astfel de angajați. Excepție fac cetățenii țărilor din UEE. Ei nu aparțin acestei linii. |

| 060 | Sumele contribuțiilor de asigurare calculate pentru asigurările sociale obligatorii pentru trimestrul I 2017. |

| 070 | Sumele cheltuielilor pentru plata acoperirii asigurărilor pentru asigurările sociale obligatorii (concedii medicale, indemnizații de maternitate etc.). |

| 080 | Sume pe care în primul trimestru al anului 2017 o organizație sau întreprinzător individual le-a primit de la Fondul de Asigurări Sociale sub formă de rambursare a cheltuielilor (pentru concedii medicale, indemnizații de maternitate etc.). |

| 090 | Valoarea primelor de asigurare plătibile pentru fiecare lună a trimestrului I 2017. Dacă se obține suma contribuțiilor de plătit, atunci în rândul 090 introduceți codul „1” (adică dacă contribuțiile s-au dovedit a fi mai mari decât costul prestațiilor). Dacă valoarea cheltuielilor cu beneficiile a depășit valoarea contribuțiilor acumulate, atunci reflectați codul „2” pe rândul 090. |

Anexa 3: Costuri cu beneficii

În Anexa 3 la Secțiunea 1 a calculului pentru trimestrul I 2017, indicați informații privind cheltuielile în scopul asigurării sociale obligatorii. Vorbim despre următoarele tipuri de plăți de asigurări efectuate în perioada 1 ianuarie - 31 martie 2017:

- prestații de invaliditate temporară;

- prestații de maternitate;

- un beneficiu unic pentru femeile care s-au înregistrat la organizațiile medicale în stadiile incipiente ale sarcinii;

- prestație forfetară pentru nașterea unui copil;

- alocație lunară pentru îngrijirea copilului

- plata zilelor libere suplimentare pentru îngrijirea copiilor cu dizabilități;

- prestație socială pentru înmormântare sau rambursarea costului unei liste garantate de servicii funerare.

Dacă astfel de prestații nu au fost plătite în primul trimestru al anului 2017, atunci nu completați Anexa 3 și nu o prezentați ca parte a calculului pentru trimestrul I 2017. Dacă au avut loc plăți, urmați următoarea procedură de completare:

- la randurile 010 - 090 - se arata pentru fiecare tip de plata numarul cazurilor de plata, numarul zilelor platite, precum si suma cheltuielilor efectuate (inclusiv cele finantate de la bugetul federal);

- pe linia 100 - înregistrați suma totală a cheltuielilor pentru plățile menționate (inclusiv cele finanțate de la bugetul federal).

Să presupunem că în primul trimestru al anului 2017 au fost plătite indemnizații de boală la patru angajați. Numărul total de zile de plată este de 16 zile. Suma totală este de 7.500 de ruble (inclusiv primele trei zile de boală). Apoi, un exemplu de cerere completată 3 ar fi astfel:

Anexa 4: beneficii bugetare

În Anexa 4 la Secțiunea 1 a calculului pentru primul trimestru al anului 2017, reflectați informații despre beneficiile finanțate de la bugetul federal:

- pe liniile 010–060 – plăți către victimele de la Cernobîl;

- pe liniile 070–120 – prestații pentru victimele accidentului la Mayak Production Association;

- pe liniile 130–140 – plăți către cetățenii răniți în urma testelor la locul de testare Semipalatinsk;

- pe liniile 150–200 – transferuri de numerar către cetățenii care au suferit radiații;

- la rândurile 210–230 - informații despre prestațiile legate de includerea în registrul de asigurări al persoanei asigurate a perioadelor de serviciu în care cetățeanul nu a fost supus asigurării sociale obligatorii (Partea 4 a articolului 3 din Legea nr. 255-FZ din 29 decembrie 2006).

În rândurile 240–310 reflectă totalurile. Dacă plățile de mai sus nu au fost efectuate, atunci nu creați Anexa 4 și nu trimiteți raportarea pentru primul trimestru la Serviciul Fiscal Federal.

Anexa 5: pentru organizațiile IT

Anexa 5 din Secțiunea 1 din calculul pentru trimestrul I 2017 se cere să fie generată numai de organizațiile IT care:

- dezvoltă și implementează propriile programe de calculator sau baze de date, efectuează lucrări și prestează servicii pentru dezvoltarea, adaptarea, modificarea, instalarea, testarea și întreținerea programelor și bazelor de date de calculator;

- a primit certificat de acreditare de stat ca organizație care activează în domeniul IT;

- au un număr mediu de angajați de cel puțin șapte persoane;

- primesc venituri din activități din domeniul tehnologiilor IT: cel puțin 90 la sută din totalul veniturilor lor.

Companiile IT numite au dreptul de a plăti prime de asigurare la rate reduse (subclauza 3, clauza 1, clauza 5, articolul 427 din Codul Fiscal al Federației Ruse). Este de remarcat faptul că, dacă o companie IT a fost creată recent și nu există încă date pentru 9 luni din 2016 (din ianuarie până în septembrie inclusiv), atunci, ca parte a calculului pentru primul trimestru din 2017, trebuie să arate informații numai în coloana 3 din Anexa 5 .

Daca esti mai interesat umplere detaliată Anexa 5, atunci vă poate sugera să vă bazați pe următoarele transcrieri și mostre:

| Anexa 5: pentru organizațiile IT | |

|---|---|

| Linia de aplicare 5 | Umplere |

| 010 | Număr mediu de salariați pe 9 luni ale anului 2016 și la sfârșitul primului trimestru al anului 2017. |

| 020 | Suma totală a venitului determinată conform regulilor articolului 248 din Codul fiscal al Federației Ruse (pentru 9 luni din 2016 și pe baza rezultatelor primului trimestru al anului 2017). |

| 030 | Cuantumul veniturilor din activități din domeniul tehnologiei informației (pentru 9 luni ale anului 2016 și pe baza rezultatelor trimestrului I 2017). |

| 040 | Ponderea veniturilor din activități din domeniul IT în valoarea totală a veniturilor (pentru 9 luni ale anului 2016 și conform rezultatelor trimestrului I 2017). |

| 050 | Data și numărul înscrierii în registrul organizațiilor acreditate care operează în domeniul IT (din registrul IT al Ministerului Telecomunicațiilor și Comunicațiilor de Masă al Rusiei). |

La rândul 040 din Anexa 5, reflectați ponderea veniturilor din activități IT în suma totală a veniturilor. Calculați cota folosind formula: linia 40 = linia 30 / linia 20 x 100%.

Anexa 6: pentru „simple” la tarife reduse

Anexa 6 din Secțiunea 1 din calculul pentru trimestrul I 2017 trebuie completat:

- organizații sau întreprinzători individuali în sistemul fiscal simplificat, angajați în sfera socială sau industrială și care au dreptul la o cotă redusă de contribuție (subclauza 5, clauza 1, subclauza 3, clauza 2, articolul 427 din Codul fiscal al Federației Ruse);

- întreprinzători individuali combinând sistemul simplificat de impozitare și sistemul de impozitare a brevetelor (PTS).

La rândul 060 din Anexa 6 se menționează valoarea totală a veniturilor din sistemul simplificat de impozitare în perioada 1 ianuarie - 31 martie 2017, iar la rândul 070 se evidențiază veniturile exclusiv din principalul tip de activitate din sistemul simplificat de impozitare (subclauza 3, clauza 2, articolul 427 din Codul fiscal al Federației Ruse). Pe linia 080 se inregistreaza ponderea venitului din activitatea principala conform sistemului simplificat de impozitare. Puteți determina această cotă folosind următoarea formulă:

Formula de calcul a cotei de venit în cadrul sistemului de impozitare simplificat

Pentru venituri din activitatea principală pe sistemul simplificat de impozitare = rând 070 / rând 060 ×100%

Anexa 7: organizațiile nonprofit privind sistemul simplificat de impozitare

Anexa 7 la Secțiunea 1 din calculul pentru trimestrul I 2017 se cere să fie formată din organizații nonprofit pe sistemul simplificat de impozitare care funcționează în domeniul serviciilor sociale pentru populație, cercetarea stiintificași dezvoltare, educație, sănătate, cultură și artă și sport de masă. Astfel de companii au, de asemenea, dreptul de a utiliza rate reduse ale primelor de asigurare (subclauza 3, clauza 2, articolul 427, clauza 7, articolul 427 din Codul Fiscal al Federației Ruse).

Anexa 8: IP asupra sistemului de brevete

Anexa 8 din Secțiunea 1 a calculului pentru trimestrul I 2017 se aplică numai întreprinzătorilor individuali pt. sistem de brevete impozitare. O excepție o constituie întreprinzătorii individuali cu un brevet implicați în următoarele afaceri (subclauza 19, 45-48 clauza 2 din articolul 346.43 din Codul Fiscal al Federației Ruse):

- închirierea bunurilor imobile deținute de aceștia;

- comerț cu amănuntul prin platforme de tranzacționare sau locații de vânzare cu amănuntul;

- servicii de catering.

În Anexa 8, completați numărul de rânduri 020–060 egal cu numărul de brevete primite de întreprinzătorul individual în 2017. Să explicăm procedura de completare și descifrare a liniilor acestei aplicații și să introducem un exemplu de completare:

| Anexa 8: IP asupra sistemului de brevete | |

|---|---|

| Linia de aplicare 8 | Umplere |

| 010 | Valoarea totală a plăților în cadrul activităților din 2017 pentru toate brevetele. |

| 020 | Numărul brevetului eliberat omului de afaceri. |

| 030 | Tastați codul activitate antreprenorială dintr-o cerere de brevet. |

| 040 | Data de începere a brevetului. |

| 050 | Data expirării brevetului. |

| 060 | Sumele plăților către angajații cu contracte de muncă de la începutul anului 2017: pentru ianuarie, februarie și martie 2017. |

Anexa 9: date despre străini

În Anexa 9 din Secțiunea 1 a calculului pentru primul trimestru al anului 2017, afișați datele privind străinii care stau temporar în Federația Rusă. Cu toate acestea, nu vă confundați: informațiile despre străini - specialiști cu înaltă calificare, precum și cetățenii statelor din EAEU nu ar trebui să fie reflectate în această aplicație.

Folosind rândurile 020 – 080 din Anexa 9, înregistrați informații despre toți străinii ale căror plăți au fost supuse primelor de asigurare în trimestrul I 2017. Furnizați informații despre astfel de străini:

- rândurile 020–040 – nume complet;

- linia 050 – TIN;

- linia 060 – SNILS;

- linia 070 – codul țării de cetățenie.

Anexa 10: plăți către studenți

Vă rugăm să completați Anexa 10 din Secțiunea 1 din calculul pentru trimestrul I 2017 dacă ați plătit venituri studenților care au lucrat din ianuarie până în martie 2017 în grupuri de studenți. Aceste plăți sunt afișate separat deoarece nu sunt supuse contribuțiilor la pensie. Cu toate acestea, observăm că pentru aceasta trebuie îndeplinite condițiile prevăzute la paragraful 1 al paragrafului 3 al articolului 422 din Codul fiscal al Federației Ruse. Dacă un astfel de beneficiu este disponibil, atunci atașați și trimiteți la calculul primelor de asigurare pentru primul trimestru al anului 2017 și trimiteți Serviciului Fiscal Federal:

- certificatul de membru al studentului la grupul de studenți;

- un certificat de la instituția de învățământ despre forma de studiu.

Secţia 2: şefi de ferme ţărăneşti

Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017 ar trebui completată doar pentru șefii de fermă țărănească (de fermă). Această secțiune este un set de indicatori despre sumele primelor de asigurare plătibile la buget pentru acestea. Iată ce informații trebuie să introduceți în această secțiune:

Anexa 1: calculul sumelor contribuțiilor pentru conducătorul și membrii fermei țărănești

În Anexa 1 la Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017, arătați informații personale pentru fiecare membru al fermei țărănești și anume:

- în rândurile de la 010 la 030 - nume complet;

- în linia 040 – TIN;

- la linia 050 – SNILS;

- la rândul 060 – anul nașterii;

- la rândul 070 – data aderării la ferma țărănească în anul 2017 (dacă îmbinarea a avut loc din ianuarie până în martie inclusiv);

- la randul 080 - data iesirii din ferma taraneasca in anul 2017 (daca iesirea a avut loc din ianuarie pana in martie inclusiv).

- la rândul 090 – cuantumul primelor de asigurare plătibile la buget pentru fiecare membru al fermei țărănești pe baza rezultatelor trimestrului I 2017.

Secțiunea 3: informații personalizate despre fiecare angajat

Această secțiune este destinată să reflecte persoanele care primesc venituri supuse primelor de asigurare. Secțiunile suplimentare vă permit să distribuiți corect toate informațiile. Să le privim mai detaliat.

Începutul foii 3

La rândul 010 al calculului inițial al primelor de asigurare pentru trimestrul I 2017, introduceți „0–”. Dacă ajustați datele pentru primul trimestru, atunci în calculul ajustat va trebui să indicați numărul de ajustare (de exemplu, „1–”, „2–”, etc.).

În câmpul 020 din fila 3, arătați codul perioadei de facturare (de raportare). Primul trimestru corespunde codului „21”. În câmpul 030, indicați anul pentru perioada de facturare (raportare) pentru care sunt furnizate informații – „2017”.

În câmpul 040, reflectați numărul de serie al informațiilor. Și în câmpul 050 - data prezentării. Iată un exemplu:

Subsecțiunea 3.1: cine a primit venitul

În subsecțiunea 3.1 a calculului, indicați datele personale ale angajatului căruia organizația sau întreprinzătorul individual a emis plăți sau recompense. Explicația completării rândurilor și un eșantion sunt prezentate mai jos:

| Rândurile subsecțiunii 3.1 Umplere | Umplere |

|---|---|

| 060 | STANIU |

| 070 | SNILS |

| 080, 090 și 100 | Numele complet |

| 110 | Data nașterii |

| 120 | Codul țării al cărei cetățean persoana este |

| 130 | Cod de gen: „1” – bărbat, „2” – femeie |

| 140 | Cod tip document de identitate |

| 150 | Detalii ale actului de identitate (de exemplu, seria și numărul pașaportului) |

| 160, 170 și 180 | Semnul unui asigurat în sistemul de pensie obligatorie, asigurări medicale și sociale: „1” – este persoană asigurată, „2” – nu este persoană asigurată |

Subsecțiunea 3.2: plăți și contribuții la pensie

Subsecțiunea 3.2, ca parte a calculului, trebuie să conțină informații:

- privind plățile în favoarea persoanelor fizice (de exemplu, angajați);

- privind contribuțiile de asigurare acumulate pentru asigurarea obligatorie de pensie.

În această subsecțiune, vă veți confrunta cu necesitatea de a completa coloanele subsecțiunii 3.2.1, indicate în tabel:

| Grafice subsecțiuni | 3.2.1 Umplere |

|---|---|

| 190 | Numărul de serie al lunii din anul calendaristic („01”, „02”, „03”, „04”, „05”, etc.) pentru prima, a doua și a treia lună din ultimele trei luni de facturare (de raportare), respectiv. Adică, în calculele pentru primul trimestru al anului 2017, trebuie să arătați: 01, 02 și 03 (ianuarie, februarie și martie). |

| 200 | Codul categoriei persoanei asigurate (din Anexa 8 la Procedura de completare a calculelor pentru primele de asigurare, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 nr. ММВ-7-11/551). Codul pentru angajații cu contracte de muncă este HP. |

| 210 | Valoarea plăților către angajați pentru lunile ianuarie, februarie și martie 2017. |

| 220 | Baza de calcul a contribuțiilor la pensie nu depășește valoarea maximă - 876.000 de ruble. |

| 230 | Suma plăților în baza contractelor civile. |

| 340 | Valoarea primelor de asigurare |

| 250 | Valoarea totală a plăților în favoarea angajatului, care nu depășește valoarea limită - 876.000 de ruble. |

De asemenea, în subsecțiunea 3.2 este inclusă o altă subsecțiune 3.2.2. Trebuie să înregistreze plățile din care contribuțiile la pensie sunt calculate la rate suplimentare. Această subsecțiune ar putea arăta astfel:

Responsabilitate: ceea ce amenință

Pentru că ai întârziat cu prezentarea Termen limită calcularea primelor de asigurare pentru primul trimestru al anului 2017, Serviciul Fiscal Federal are dreptul de a trage la răspundere o companie sau un antreprenor individual sub forma unei amenzi. Cuantumul amenzii este de 5 la sută din valoarea primelor de asigurare de plătit (plată suplimentară) pe baza calculului pentru trimestrul I. Totuși, rețineți că la calcularea acestei amenzi, autoritățile fiscale vor elimina suma contribuțiilor pe care organizația sau antreprenorul individual le-a transferat la timp. Se va percepe o amendă de 5% pentru fiecare lună (totală sau parțială) de întârziere în transmiterea calculului. În acest caz, suma totală a amenzii nu poate depăși 30% din valoarea contribuțiilor și mai puțin de 1.000 de ruble. Adică, dacă contribuțiile pentru întregul trimestru 1 al anului 2017 au fost transferate la timp, atunci amenda pentru întârzierea depunerii calculului va fi de doar 1.000 de ruble. Dacă doar o parte din contribuții este plătită în termenul prevăzut, atunci amenda va fi calculată din diferența dintre valoarea contribuțiilor indicată în calcul și transferată efectiv la buget (articolul 119 din Codul fiscal al Federației Ruse).

Dacă calculul pentru primul trimestru al anului 2017 este depus la timp la Serviciul Fiscal Federal, dar există discrepanțe între valoarea totală a primelor de asigurare și valoarea contribuțiilor pentru fiecare angajat, atunci raportarea va fi considerată nedepusă deloc. După ce primiți o notificare de la Serviciul Federal de Taxe, va trebui să faceți corecții la calcul în termen de cinci zile lucrătoare. Și apoi data depunerii calculului va fi considerată data la care ați trimis-o pentru prima dată (alineatele 2 și 3, alineatul 7 din articolul 431 din Codul fiscal al Federației Ruse).

Rețineți că nedepunerea în timp util a unui calcul unic al primelor de asigurare către autoritățile fiscale nu servește drept bază pentru suspendarea tranzacțiilor pe conturile bancare ale plătitorului de prime de asigurare. Consultați „Conturile nu vor fi blocate pentru primele de asigurare”.html

S-a făcut o greșeală: ce să faci

La pregătirea rapoartelor, rămâne riscul introducerii incorecte a datelor. Ce ar trebui să facă asiguratul într-o astfel de situație depinde de consecințe:

- O greșeală făcută a redus valoarea plății - este necesar să se depună o „clarificare” la Serviciul Fiscal Federal, care include pagini completate incorect și secțiunea 3. Alte foi sunt atașate numai dacă este necesar să se facă completări.

- Informațiile incorecte nu au modificat rezultatele calculelor - transmiterea unui calcul actualizat se efectuează la solicitarea asiguratului.

Prin respectarea cerințelor de înregistrare și efectuarea corectă a pașilor de calcul, întreprinderea va putea calcula corect primele de asigurare în 2017. Instrucțiunile de completare și recomandările utile pregătite pentru dvs. vă vor ajuta să evitați erorile contabile. Mai jos, cu titlu de exemplu, puteți calcula calculele pentru trimestrul I 2017 în format Excel.

30 ianuarie Urmează ultima zi a perioadei de raportare conform PZU pentru anul 2017. Experiența a arătat că trecerea acestuia nu merge întotdeauna fără probleme. Vom descoperi părțile dificile ale acestui formular și vă vom arăta cum să le ocoliți sau să le corectați.

Din 2017, administrarea primelor de asigurare a fost transferată Serviciului Federal de Taxe. Serviciul Fiscal Federal, prin ordinul său nr. ММВ-7-11/551, a introdus formularul de raportare RSV (KND 115111) pentru primele de asigurare cu propriile termene, penalități și responsabilități. Acest formular este destinat să înlocuiască RSV-1 existent anterior (informațiile despre vechimea în muncă sunt încă transferate la Fondul de pensii al Federației Ruse cu formularul).

Calculul primelor de asigurare se depune la fisc de către toți asigurații, adică organizațiile și antreprenorii care efectuează plăți către persoane fizice. Perioada de calcul pentru completarea PZU este anul calendaristic. În tabelul următor sunt prezentate perioadele de raportare pentru acest calcul, precum și termenele limită pentru depunerea acestuia.

Tabel 1. Termene de depunere a PZU în anul 2018

Asigurati cu un numar mediu de asigurati per anul trecut 25 de persoaneși mai multe sunt obligate să raporteze electronic. Regula se aplică și noilor organizații cu un anumit număr de angajați. Daca numarul asiguratilor este mai mic de 25 de persoane, atunci asiguratul se poate raporta atat electronic, cat si pe hartie.

Reguli de completare a calculului

Procedura de completare a formularului a fost aprobată prin ordin al Serviciului Fiscal Federal al Federației Ruse din 10 octombrie 2016 nr. ММВ-7-11/551@. Următorul tabel descrie secțiunile care trebuie completate în ce cazuri.

În prezent, un proiect de ordin al Serviciului Federal de Taxe privind modificarea PZU este postat pe portalul actelor juridice. Aparent, pentru raportarea transferurilor în 2018 (T1 2018 și ulterior), va trebui depus un nou formular.

Dar raportul pentru anul 2017 îl depunem în aceeași formă.

Tabelul 2. Completarea secțiunilor din PZU

| Capitol | Când este umplut | Note |

|---|---|---|

|

Întotdeauna (scrisoare a Serviciului Federal de Taxe al Federației Ruse din 12 aprilie 2017 N BS-4-11/6940@) | |

| Anexa 3 la secțiunea 1 | La calcularea și plata prestațiilor sociale | Beneficiile acumulate în perioada de raportare sunt reflectate. Beneficiile plătite pe cheltuiala angajatorului pentru primele 3 zile de boală nu sunt prezentate. |

| Subsecțiunile 1.3.1, 1.3.2 | La calcularea contribuțiilor la asigurările obligatorii de sănătate la tarife suplimentare | |

| Anexa 5 la secțiunea 1 | La aplicarea tarifelor reduse | Organizații de înaltă tehnologie |

| Anexa 6 la secțiunea 1 | Subiecte privind sistemul fiscal simplificat | |

| Anexa 9 la secțiunea 1 | Dacă există lucrători străini temporari |

Dacă nu a existat nicio acumulare de salariu în timpul perioadei, atunci subsecțiunea 3.2 din secțiunea 3 nu trebuie completată - aceasta este ceea ce crede Serviciul Fiscal Federal (scrisoarea Serviciului Fiscal Federal al Federației Ruse din 17 martie 2017 nr. BS-4-11/4859).

Dacă se depune un calcul în perioada de raportare nu s-au efectuat plăți către persoane fizice? Ministerul Finanțelor consideră că în acest caz este necesară depunerea unui formular cu indicatori zero (scrisoarea Ministerului Finanțelor al Federației Ruse din 24 martie 2017 Nr. 03-15-07/17273).

Câteva nuanțe de completare a RSV

Reflectarea cheltuielilor care nu sunt supuse contribuțiilor

Este necesar să se includă în calcul cheltuielile care nu fac obiectul primelor de asigurare? Răspunsul depinde dacă plata este supusă contribuțiilor sau nu. Dacă nu, atunci nu este nevoie să o reflectați. Dacă plata este supusă acumulării, dar conform articolului 422 din Codul fiscal al Federației Ruse este scutit de contribuții, atunci ar trebui să se reflecte în formular.

În acest caz, calculul indică baza impozabilă - aceasta este suma plăților acumulate, care este inclusă în obiectul impozitării, redusă cu sumele scutite de contribuții.

Exemplu. Să luăm în considerare două plăți: plata pentru proprietatea închiriată de la o persoană și prestațiile de îngrijire a copilului pentru până la un an și jumătate. Ambele plăți sunt fără prime de asigurare. În acest caz, chiria nu se va reflecta în PZU, iar indemnizația trebuie inclusă în calcul.

Explicaţie. Chirie nu este supus calculării primelor de asigurare, prin urmare nu este inclus în PZU. Dar cu beneficiile pentru îngrijirea copilului totul este diferit. În general, plățile în favoarea persoanelor care fac obiectul asigurării sociale obligatorii sunt recunoscute ca fiind supuse primelor de asigurare în baza articolului 420 paragraful 1 din Codul fiscal al Federației Ruse. Prin urmare, în ciuda faptului că articolul 422 din Cod scutește prestațiile de îngrijire a copilului de la contribuțiile de asigurare, astfel de plăți sunt incluse în PZU.

Cum se completează calculul la combinarea sistemului de impozitare simplificat și UTII

Această situație a fost explicată de Serviciul Fiscal Federal (scrisoare din 28 decembrie 2017 Nr. GD-4-11/26795@). Regulile sunt:

- Anexa 1 la secțiunea 1. Linia 001 indică codul de tarif utilizat de plătitorul de taxe. Puteți găsi codul în Procedura de completare a RSV menționată mai sus (Anexa nr. 5).

- Secțiunea 3. În coloanele 200 se indică codul categoriei persoanei asigurate (Anexa nr. 8 la Procedură).

Acești indicatori trebuie să se potrivească.

Ce cod de plată ar trebui să aleg? Companiile care plătesc contribuții la rata generală și combină „imputat” și „simplificat” trebuie să indice oricare dintre coduri „01”, „02”, „03”. Anexa 1 la Secțiunea 1 a calculului este completată de aceștia într-un singur exemplar.

Reguli de completare a secțiunii 3

Câmpuri „Nume”, „Prenume”, „Cetățenie (codul țării)” trebuie completate. În acest caz, sunt stabilite anumite reguli (Tabelul 3).

Tabelul 3. Reguli de completare a Secțiunii 3 a formularului PZU

| Domeniu | Reguli | Inacceptabil |

|---|---|---|

| Nume |

|

prezența simbolului „”. (punct), „-” (cratima), „‘” (apostrof), „ ” (spațiu) ca primul, ultimul sau singurul caracter |

| Nume, Nume(dacă este disponibil) |

|

|

| TIN în Federația Rusă |

|

|

| SNILS | trebuie să fie format din 11 cifre în formatul XXX-XXX-XXX-XX sau XXX-XXX-XXX XX, unde X ia valori numerice de la 0 la 9 | |

| Seria și numărul documentului(pentru cetățenii Federației Ruse) | ar trebui să arate ca „XX XX XXXXXX”, unde X ia valori numerice de la 0 la 9 (serie separate prin spațiu) | |

| Data nașterii |

|

|

Ce greșeli nu trebuie făcute în RSV

Am scris deja asta începând cu acest an. În special, lista erorilor critice s-a extins. În tabelul următor am adunat câmpuri de formular, erori în care vor deveni un obstacol în trecerea PZU.

Tabelul 4. Date critice ale formularului DAM

| Informații pe care nu le puteți greși | Câmpuri |

|---|---|

| valoarea plăților și a altor remunerații pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare | 210 |

| baza de calcul a contribuțiilor la pensie în limita pentru aceleași luni | 220 |

| cuantumul contribuțiilor de pensie calculate în limita pentru aceleași luni | 240 |

| baza de calcul a contribuțiilor la pensie la tariful suplimentar pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare | 280 |

| cuantumul contribuţiilor la pensie calculate la tariful suplimentar pentru aceleaşi luni | 290 |

| Relații care trebuie îndeplinite | |

| rândul 061 din coloanele 3–5 din anexa 1 din secțiunea 1 din calcul trebuie să coincidă cu sumele rândurilor 240 din secțiunea 3 pentru fiecare lună, respectiv | |

| totalurile pentru coloanele 280, 290 trebuie să corespundă datelor din rândul 300 | |

| totalurile pentru coloanele 210, 220 și 240 trebuie să corespundă datelor din rândul 250 | |

| Nota. Datele rezumative din rândurile enumerate pentru toate persoanele trebuie să corespundă cu datele rezumative din subsecțiunile 1.1 și 1.3 ale calculului. | |

Important! În plus, raportul nu va fi acceptat dacă date personale false identificarea persoanelor asigurate (nume complet, SNILS, INN).

Dacă plata nu este acceptată

Dacă PZU conține erori critice, Serviciul Fiscal Federal trebuie să trimită o notificare titularului poliței a doua zi. Următoarele termene limită sunt alocate pentru corectare:

- la depunerea PZU în formă electronică - 5 zile de la data trimiterii notificarii electronice;

- atunci când sunt prezentate pe hârtie - 10 zile de la data trimiterii notificării pe hârtie.

Dacă asiguratul reușește să se corecteze în acest interval de timp, nu va fi nicio amendă.

Sancțiuni

Cei care încalcă termenele și procedurile de depunere a rapoartelor în temeiul PZU riscă amenzi.

Termenele de plată cu întârziere:

- Răspunderea conform articolului 119 din Codul fiscal al Federației Ruse. Amenda va fi 5%

din suma supusă plății suplimentare pe baza calculului pentru fiecare lună completă sau parțială de întârziere. În acest caz, amenda minimă va fi de 1 mie de ruble, iar maximul va fi de 30% din valoarea suprataxelor.

Important! Dacă ați calculat corect contribuțiile și le-ați plătit la timp, atunci pentru livrarea cu întârziere a PZU vă veți confrunta cu o amendă de 1 mie de ruble.

- Răspunderea conform articolului 15.5 din Codul contravențiilor administrative pentru oficiali. Aceasta este o amendă de 300-500 de ruble.

Amenzi grave se confruntă cu cei care va reduce baza pentru contribuții:

- Pentru încălcarea gravă a regulilor contabile, care a condus la o subestimare, se aplică o amendă în temeiul părții 3 a articolului 120 din Codul fiscal al Federației Ruse în valoare de 20% din suma neplătită, cel puțin 40 de mii de ruble.

- Pentru neplata sau plata incompletă a primelor de asigurare ca urmare a subestimarii bazei - o amendă în conformitate cu partea 1 a articolului 122 din Codul fiscal al Federației Ruse în valoare de 20% din valoarea contribuțiilor neplătite.

În plus, sunt pedepsiți încălcări ale procedurii de depunere a RSV:

- în cazul în care asiguratul trebuia să prezinte un calcul zero, dar nu a făcut acest lucru, amenda în temeiul paragrafului 1 al articolului 119 din Codul fiscal al Federației Ruse va fi de 1 mie de ruble;

- pentru nerespectarea formularului de raportare (depus pe hârtie, deși ar fi trebuit să fie conform TKS), se va aplica o amendă în baza articolului 119.1 din Codul fiscal al Federației Ruse în valoare de 200 de ruble.

Greșeli frecvente în RSV

Date incorecte ale angajatului

Discrepanța dintre datele persoanelor asigurate transmise de organizații și antreprenori individuali și informațiile conținute în Serviciul Fiscal Federal este o bază comună pentru refuzul de a accepta PZU. Această eroare apare din două motive:

- Informații incorecte au fost transferate Serviciului Fiscal Federal de la Fondul de pensii. În acest caz, organizația trebuie să furnizeze copii ale documentelor justificative, astfel încât inspectorii să poată corecta manual informațiile din sistemul lor.

- Asigurătorii înșiși fac greșeli. Este necesar să transmiteți un calcul actualizat cu informații corecte.

Discrepanță în valoarea contribuțiilor în general și pentru angajații individuali

Dacă se identifică o astfel de discrepanță, adică rândul 061 din coloanele 3-5 din apendicele 1 din secțiunea 1 din calcul nu coincide cu sumele rândurilor 240 din secțiunea 3 din calcul pentru fiecare lună, respectiv, atunci este necesar pentru a transmite un calcul actualizat.

Incoerență între datele RSV și 6-NDFL

În ciuda faptului că în multe cazuri datele din aceste rapoarte nu coincid din motive obiective, aceștia pot solicita clarificări cu privire la acestea. Dacă se dovedește că discrepanța a apărut din cauza unei erori, va trebui să depuneți un PZU actualizat.

Nedepunerea unui raport zero

Unii asigurați consideră că, dacă nu există indicatori, nu este nevoie să depună un raport. Totuși, Codul Fiscal nu conține reguli care să scutească asigurații de obligația de a depune PZU zero. Prin acest formular, organizațiile și antreprenorii individuali informează organul fiscal că nu au fost efectuate plăți către persoane fizice în perioada de raportare.

Calculul primelor de asigurare pentru trimestrul 2 al anului 2018 include informații despre aproape toate plățile către fondurile extrabugetare (cu excepția primelor de asigurare „de accident”, care sunt încă supravegheate de FSS). Vă vom spune cum să completați acest formular și vă vom oferi o mostră despre cum să îl completați.

Temei juridic și reguli generale de umplere

Contribuțiile la fondurile extrabugetare sunt controlate din 2017 autoritatile fiscale. În acest sens, a apărut un nou formular de raportare, transmis trimestrial Serviciului Fiscal Federal - calculul primelor de asigurare (DAM). Putem spune că este un fel de „hibrid” al raportului RSV-1, care a fost depus anterior la Fondul de Pensii și forme 4-FSS.

Noul raport a intrat în vigoare în primul trimestru al anului 2017. Dar formularul său a fost, desigur, aprobat în prealabil - prin ordin al Serviciului Federal de Taxe al Federației Ruse din 10 octombrie 2016 nr. ММВ-7-11/551. În același document s-a aprobat și procedura de completare a PZU (denumită în continuare Procedura).

Toți angajatorii - atât persoane juridice, cât și persoane fizice - sunt obligați să completeze PZU. Aceștia din urmă nu includ doar antreprenori, ci și cei care apelează la serviciile angajaților (avocați, notari, șefi de ferme țărănești). Raportul trebuie depus chiar dacă în perioada de raportare nu a fost desfășurată nicio activitate și salariile nu a fost acumulat.

Formularul include un număr semnificativ de foi. Dar nu vi se cere să le completați pe toate. Există mai multe secțiuni care sunt obligatorii pentru toți angajatorii și toți ceilalți le folosesc după cum este necesar.

Compoziția minimă a raportului arată astfel:

- Prima pagină.

- Sec. 1 conţinând Informații generale despre primele de asigurare acumulate. Există 10 aplicații pentru acesta, fiecare dintre acestea fiind dedicată unei anumite opțiuni de calcul a plății. Trebuie completat doar Anexa. 1 (subsecțiunile 1.1 și 1.2), precum și Ap. 2 și 3, care se referă la opțiunile de bază pentru calcularea contribuțiilor.

- Sec. 3, care conține datele personale ale tuturor beneficiarilor de venituri.

Toate celelalte fișe ale raportului trebuie completate dacă corespund statutului angajatorului sau tipurilor de plăți pe care acesta le efectuează.

Vom lua în considerare regulile de completare nu prin numerotarea foilor, ci în ordinea „obligatoriilor” - mai întâi foile comune tuturor, apoi restul.

Se vede o mostră din înregistrarea PZU pentru trimestrul 2 2018.

Prima pagină

Această secțiune a raportului conține informații despre emitent și formularul în sine:

- Codul TIN vă permite să identificați cel care întocmește raportul ca contribuabil. Pentru persoane juridice este format din 10 caractere, pentru persoane fizice - din 12.

- Codul KPP (motivul înregistrării) este atribuit numai persoanelor juridice. Faptul este că organizațiile pot fi înregistrate în mai multe divizii ale Serviciului Fiscal Federal - nu numai la locul înregistrării primare, ci și unde se află filiala, imobiliare etc. Baza pentru înregistrarea la această inspecție este indicată de codul punctului de control.

- Numărul de corecție indică dacă raportul transmis este primar sau corectat. Pentru primar, indicați codul 0–, apoi 1–, 2– etc.

- Facturarea (perioada de raportare) este indicată printr-un cod format din două cifre. El este ales din App. 3 la Comandă. Pentru raportul pentru al doilea trimestru al anului 2018 (sau mai bine zis, pentru semestru, deoarece perioadele de raportare sunt determinate pe baza de angajamente), se folosește codul 31.

- Anul calendaristic este indicat în format de patru cifre pentru anul curent este 2018.

- Câmpul „Furnizat autorității fiscale” - aici codul departamentului Serviciului Fiscal Federal al Federației Ruse este dat într-un format de patru cifre.

- Câmpul „La locație (înregistrare)” - indicați baza pentru depunerea formularului la această inspecție. Codurile sunt preluate din Anexă. 4 la Comandă. De exemplu, pentru un raport furnizat organizatie ruseasca la locul de inregistrare al societatii-mama este 214, iar la locul sucursalei este 222.

- Câmpul „Nume (nume complet)” - furnizăm numele complet al organizației (filiala) în conformitate cu statutul. Pentru o persoană, trebuie să vă indicați numele complet fără abrevieri.

- Codul tipului de activitate economică este indicat în conformitate cu Clasificator integral rusesc OKVED-2.

- Câmpurile „Forma de reorganizare (lichidare)” și „TIN (KPP) organizației reorganizate” sunt completate dacă raportul este depus de succesorul legal. Codul formularului de reorganizare este selectat din Anexă. 2 la Comandă. În acest caz, trebuie să rețineți că pentru raportul succesorului în aplicație. 3 furnizează coduri separate pentru perioadele de raportare.

- Număr de telefon de contact.

- Numărul de foi ale raportului în sine și documentele justificative (dacă există).

- Informații despre persoana care a semnat raportul (numele complet, semnătura, data). Pentru o organizație, acesta trebuie să fie un manager sau o altă persoană care are dreptul de a semna. Individul semnează raportul în mod independent. Un reprezentant poate semna formularul și în numele plătitorului, în acest caz, în câmpul corespunzător, trebuie să indicați codul reprezentantului - 2 și să completați informații despre împuternicire;

Secțiunea 1

Această secțiune conține Informații generale despre prime de asigurare de toate tipurile pe care plătitorul este obligat să le transfere în fonduri. Începe cu codul OKTMO corespunzător municipiului în care se plătesc taxele.

Un bloc separat este dedicat fiecărui tip de contribuție. Primele patru dintre ele sunt completate după aceleași reguli, așa că să le privim folosind exemplul de contribuții la pensie (liniile 020-033):

- La pagina 020 este indicat CCA pentru acest tip de contribuție.

- La pagina 030 este indicată suma totală de plătit pentru perioada de facturare (în acest caz, pentru prima jumătate a anului 2018)

- Paginile 031-033 prezintă separat primele de asigurare care trebuie plătite pentru ultimele trei luni ale perioadei (aprilie, mai, iunie).

În mod similar, completați casetele pentru următoarele tipuri de contribuții:

- Pentru asigurarea obligatorie de sănătate (p. 040-053)

- Pentru asigurarea de pensie obligatorie la un tarif suplimentar (p. 060-073).

- Pentru asigurări sociale suplimentare (p. 080-093).