Инструкция по заполнению рсв в налоговую. Как правильно заполнить РСВ: инструкция от налоговиков. Начисление страховых взносов

Организации и предприниматели, использующие труд наемных работников, должны один раз в квартал представлять в налоговую инспекцию расчет по страховым взносам (РСВ). О правилах заполнения расчета расскажем в нашей статье.

Основы заполнения РСВ

С 2017 года администрированием страховых взносов занимается Федеральная налоговая служба, в связи с чем именно с этого периода необходимо сдавать новый вид отчетности — расчет по страховым взносам (РСВ). Он представляет собой отчет, соединяющий в себе информацию из РСВ-1 и 4-ФСС, которые раньше подавали в ПФР и ФСС соответственно.

Новый бланк РСВ был утвержден ФНС РФ от 10.10.2016 г. № ММВ-7-11/551 и начал действовать с отчетности за 2017 г. В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Что входит в состав РСВ

Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.

Остальные листы необходимо заполнять только в случае их соответствия статусу работодателя или типам выплат, которые он осуществляет.

Рассмотрим более детально (в построчном виде), как именно заполняется стандартный РСВ для большинства компаний.

Титульный лист

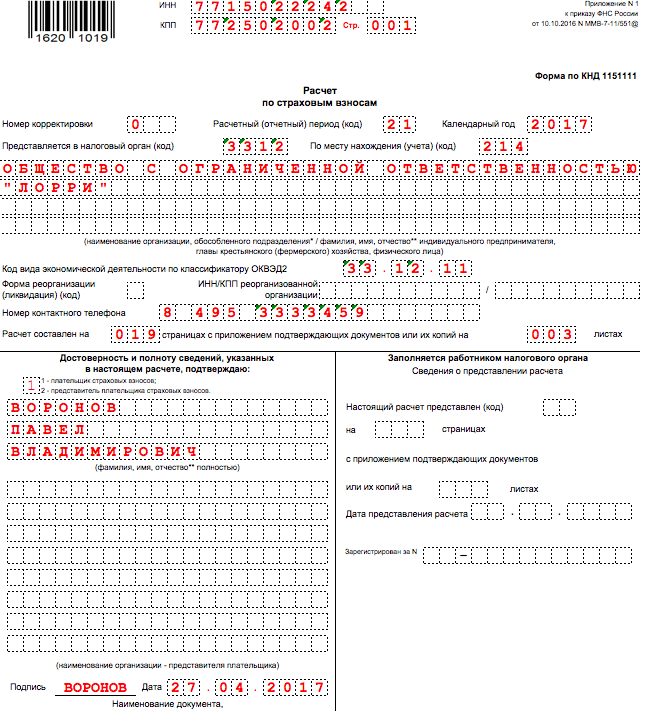

Информация титульного листа содержит сведения о самом работодателе и непосредственной форме документа, а именно:

- ИНН организации (10 знаков) или ИНН предпринимателя (12 знаков);

- КПП — относится только к юридическим лицам. С его помощью подтверждается территориальная принадлежность головной организации или ее обособленного подразделения к той или иной территориальной ИФНС;

- номер корректировки документа — предназначен для отображения информации о том, впервые сдается отчет за конкретный период или же это исправленный вариант. Первичная подача — 0, первая корректировка — 1, вторая корректировка — 2 и т.д.;

- расчетный (отчетный период) — используется для отражения конкретного периода. При этом за первый квартал — 21, за полугодие — 31, за 9 месяцев — 33, за год — 34;

- календарный год — показывает, к какому году относится расчетный период;

- представляется в налоговый орган — необходимо указать код ИФНС в виде 4-х знаков;

- по месту нахождения (учета) — используется для указания основания, по которому отчет сдается именно в эту налоговую инспекцию. Для головных организаций на территории РФ данный код — 214;

- наименование (ФИО) — необходимо указать полное название юридического лица или ФИО индивидуального предпринимателя;

- код ОКВЭД — берется из Общероссийского классификатора кодов экономической деятельности или из регистрационной документации компании;

- форма реорганизации (ликвидации), а также ИНН/КПП реорганизованной организации — заполняют в том случае, если РСВ подает правопреемник;

- номер контактного телефона — указывается для связи с сотрудником, ответственным за составление РСВ;

- количество листов — отражается количество передаваемых листов и сопутствующей документации (при ее наличии).

Пример заполнения основной части титульного листа представлен ниже:

Во второй части титульного листа заполняются сведения о должностном лице, подписывающем отчет — его ФИО и подпись. Как правило, это руководитель компании, для которого предусмотрен код 1. Кроме того, подписать отчет может и его законный представитель, и тогда необходимо использовать код 2. Также на титульном листе должна стоять дата заполнения РСВ.

Пример заполнения второй части титульного листа смотрите ниже:

Поле, связанное с заполнением информации сотрудником налоговой инспекции, необходимо оставить пустым.

Раздел 1

В этом разделе нужно отражать сведения о страховых взносах, исчисляемых работодателем с зарплаты своих сотрудников. Изначально необходимо внести сведения об ОКТМО того муниципального образования, на территории которого находится организация или ИП.

Для отражения каждого вида страховых взносов используется отдельный блок, и первые 4 из них заполняются аналогичным образом. Для примера заполним блок, относящийся к пенсионному страхованию:

- 020 — КБК по данному типу взносов;

- 030 — общая величина взносов за расчетный период;

- 030-033 — размер страховых взносов в помесячной разбивке.

Пример заполнения блока смотрите ниже:

Аналогичным образом необходимо заполнить блоки, относящиеся к другим видам взносов, а именно:

- 040-053 — медицинское страхование;

- 060-073 — пенсионное страхование по доптарифу;

- 080-093 — дополнительное социальное обеспечение.

Блоки по данным типам страхования представлены ниже:

Что касается блока для социального страхования, то он заполняется в ином порядке. Он состоит из 2-х частей, поскольку работодатель может самостоятельно осуществлять социальные расходы, в том числе декретные пособия или выплаты по больничным листам.

Изначально необходимо внести КБК, относящийся к социальному страхованию, а затем заполнять первую часть, если сумма исчисленных взносов за период превышает социальные расходы:

- 110 — общая величина взносов к уплате с учетом расходов, осуществленных работодателем;

- 111-113 — размеры взносов за прошедшие 3 месяца.

В случае превышения социальных расходов над рассчитанными страховыми взносами необходимо заполнять вторую часть блока по соответствующему принципу (строки 120-123).

Ниже представлен образец заполнения блока в случае превышения страхвзносов над соцрасходами работодателя:

Приложение 1 (подразделы 1.1 и 1.2) к Разделу 1

Подраздел 1.1 Приложения 1 предназначен для отражения информации по пенсионному страхованию. Изначально нужно поставить код тарифа плательщика в зависимости от используемой системы налогообложения: 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Каждая часть подраздела включает 5 показателей, а именно:

- всего с начала расчетного периода;

- всего за последние 3 месяца;

- суммы за каждый из 3-х месяцев.

Что касается конкретных строк, то они используются для отображения следующей информации:

- 010 — количество застрахованных сотрудников (всего);

- 020 — количество работников, по зарплатам которых рассчитаны страховые взносы. Число этих работников может быть меньше общего числа сотрудников, к примеру, сюда не входят декретницы;

- 021 — количество сотрудников, по которым зарплата превысила установленный лимит облагаемой базы.

Подробнее о заполнении данных строк смотрите ниже:

В остальных строках заполняется следующая информация:

- 030 — общий размер выплат всем застрахованным сотрудникам;

- 040 — величина выплат, не облагаемых взносами;

- 050 — размер облагаемой базы по страховым взносам;

Пример заполнения этих строк выглядит следующим образом:

- 051 — база для исчисления страховых взносов в размере свыше установленного лимита;

- 060 — общая величина рассчитанных страховых взносов;

- 061 — величина страховых взносов с базы в пределах установленного лимита;

- 062 — размер страховых взносов с базы свыше установленного лимита.

Образец заполнения строк смотрите ниже:

Подраздел 1.2 Приложения 1 формируется аналогичным методом, только по взносам на медицинское страхование. Отметим, что здесь нет установленного лимита, а также и разбивки базы и взносов на размеры в пределах и свыше установленного лимита.

Пример заполнения Подраздела 1.2 смотрите ниже:

Приложение 2 к Разделу 1

Приложение 2 содержит информацию о взносах, рассчитанных по социальному страхованию, а также расходах (выплатах), осуществленных работодателем. В данном блоке следует заполнить такие строки:

- 001 — предназначена для фиксации признака выплат (прямые выплаты — код 1 и зачетная система — код 2). Кодировка зависит от того, относится ли субъект РФ к пилотному проекту или нет. В случае, когда социальные пособия выплачиваются через ФСС, это относится к прямым выплатам и ставится код 1, а если пособия выплачивает работодатель, а затем возмещает их из ФСС, то используется зачетная система и код 2;

- 010 — отображается число застрахованных сотрудников;

- 020 — указывается общая величина выплаченных зарплат и вознаграждений;

- 030 — отображается размер заработка, не облагаемого страховыми социальными взносами;

- 040 — фиксируется величина базы, превышающей установленный лимит;

- 050 — заносится база для расчета социальных страховых взносов.

Для правильного заполнения блока изучите образец, представленный ниже:

В следующих строках идет выделение из строки 050 отдельных выплат, а именно:

- 051 — указывается зарплата работников аптек;

- 052 — отображается вознаграждение членам экипажей судов, зарегистрированных в международном реестре;

- 053 — фиксируются выплаты предпринимателей на ПСН;

- 054 — указывается зарплата иностранных граждан и лиц, не имеющих гражданства.

Пример заполнения строк смотрите ниже:

Следующие строки заполняются таким образом:

- 060 — отображаются исчисленные социальные взносы;

- 070 — фиксируются социальные расходы работодателя, произведенные за счет ФСС (различные виды пособий);

- 080 — указывается размер страхового возмещения, полученного от ФСС;

- 090 — прописывается сумма в зависимости от ситуации — страховые взносы к уплате или превышение страховых расходов над рассчитанными взносами. В первом случае проставляется код признака — 1, а во втором — код признака 2.

Образец внесения информации в эти строки смотрите ниже:

Приложение 3 к Разделу 1

Приложение 3 предназначено для расшифровки расходов работодателя в целях социального страхования. Каждая из строк включает следующие показатели:

- число случаев выплат или их получателей;

- количество дней выплат;

- величина выплат;

- в том числе величина выплат из федерального бюджета.

При этом нужно заполнить следующие строки:

- 010 — пособия по больничным листам (без включения сумм выплат иностранным гражданам или лицам без гражданства);

- 011 — из строки 010 выплаты внешним совместителям;

- 020 — пособия по листкам нетрудоспособности, выданным иностранным гражданам и лицам, не имеющим гражданства;

- 021 — из строки 020 пособия внешним совместителям;

- 030 — пособия по беременности и родам;

- 031 — из строки 030 пособия внешним совместителям.

Ниже представлен пример формирования данного блока:

Следующие строки включают такие сведения:

- 040 — суммы единовременных выплат при постановке на учет на ранних сроках беременности;

- 050 — суммы единовременных пособий при появлении ребенка;

- 060 — суммы ежемесячных выплат по уходу за детьми;

- 061 — размеры выплат по первым детям из общей суммы ежемесячных пособий;

- 062 — размеры выплат по вторым и последующим детям из общей суммы ежемесячных пособий;

- 070 — выплаты дополнительных дней по уходу за детьми-инвалидами;

- 080 — страховые взносы, рассчитанные исходя из облагаемой базы по строке 070;

- 090 — пособия на погребение;

- 100 — общая сумма всех пособий;

- 110 — размер невыплаченных пособий из общей суммы выплат.

Пример заполнения этих строк смотрите ниже:

Раздел 3

Данный раздел необходим для отображения персонифицированных сведений по застрахованным сотрудникам, и для каждого из них используется свой блок со следующими сведениями:

- 010 — номер корректировки;

- 020 — отчетный период;

- 030 — год;

- 040 — порядковый номер по застрахованному сотруднику;

- 050 — дата составления персонифицированных сведений;

- 060-150 — непосредственные персональные сведения по сотруднику, в том числе ИНН, СНИЛС, ФИО, дата рождения, код страны, пол, код документа об удостоверении личности, реквизиты по этому документу;

- 160-180 — признак застрахованного лица в системе страхования (код 1 — зарегистрировано, код 2 — не зарегистрировано).

Механизм заполнения данных сведений смотрите ниже:

Строки по второму листу персонифицированного учета по пенсионному страхованию заполняются следующим образом:

- 190 — номер месяца;

- 200 — буквенное обозначение застрахованного лица (наиболее распространенное НР — наемный работник);

- 210 — величина выплат;

- 220 — облагаемая база по пенсионному страхованию в пределах установленного лимита;

- 230 — выплаты по договорам ГПХ из облагаемой базы;

- 240 — сумма исчисленных страховых взносов;

- 250 — итоговые значения по строкам 210-240 за 3 месяца.

Правила заполнения указанных строк смотрите ниже:

Следующие строки заполняются по пенсионным взносам по дополнительному тарифу:

- 260 — номер месяца;

- 270 — буквенное обозначение сотрудника;

- 280 — величина выплат, облагаемых по дополнительному тарифу;

- 290 — сумма рассчитанных страховых взносов;

- 300 — итоговые величины по строкам 280-290 за 3 месяца.

Пример заполнения этого блока смотрите ниже:

Дополнительные листы РСВ

Данные листы должны заполняться не всеми плательщиками страховых взносов. Этот момент зависит от некоторых особенностей хозяйствующего субъекта, в том числе его организационно-правовой формы, вида деятельности, режима налогообложения, предоставления льгот и др.

К этим разделам относятся:

- Сведения о физическом листе, не являющемся ИП

Лист необходим для внесения дополнительной информации к титульному листу в случае, если РСВ формирует физическое лицо, не указавшее ИНН. В лист вносятся сведения о дате и месте рождения, гражданстве, реквизитах удостоверения личности, адресе места жительства;

- Подраздел 1.3 Приложения 1 Раздела 1

Лист используется для отражения сведений по пенсионным взносам по доптарифу. При этом необходимо указать количество сотрудников, основание для использования ставки, величину выплат, облагаемую базу и величину самих взносов;

- Подраздел 1.4 Приложения 1 Раздела 1

Лист предназначен для исчисления дополнительных социальных взносов по гражданским летчикам и шахтерам, добывающим уголь. В разделе нужно указать количество застрахованных сотрудников, размеры выплат, облагаемую базу и величину взносов;

- Приложение 4 Раздела 1

Лист используется для отражения сверхнормативных выплат по социальным пособиям за счет федерального бюджета работникам, которые ранее пострадали от радиационных катастроф на Чернобыльской АЭС, ПО «Маяк» и Семипалатинском полигоне. Выплаты необходимо указывать по каждой аварии отдельно и по каждому виду пособий;

- Приложение 5 Раздела 1

Лист заполняется хозяйствующими субъектами, которые относятся к сфере информационных технологий. Согласно п. 1 и п. 5 ст. 427 НК РФ данные компании имеют право использовать пониженные страховые тарифы. В листе нужно отобразить количество застрахованных работников (должно быть более 7 сотрудников) и определить долю доходов от льготного вида деятельности к общей величине доходов (должна быть больше 90%). Кроме того, в блоке следует указать информацию о государственной аккредитации организации;

- Приложение 6 Раздела 1

Лист предназначен для компаний на УСН, занимающихся особыми видами деятельности, относящимися к подп. 5 п. 1 ст. 427 НК РФ. Блок предназначен для расчета доли доходов от льготного типа деятельности к общей величине доходов (должна быть не меньше 70%);

- Приложение 7 Раздела 1

Лист используется некоммерческими организациями на УСН, которые занимаются социально значимыми видами деятельности согласно подп. 7 п. 1 ст. 427 НК РФ. Использование льготного типа страхования разрешается, если доход от этих типов деятельности, а также целевых поступлений и грантов составляет не меньше 70% от общего дохода;

- Приложение 8 Раздела 1

Лист предназначен для подтверждения права использовать льготу предпринимателями на ПНС согласно подп. 7 п. 1 ст. 427 НК РФ. В блоке отражаю информацию о патенте, а также размеры выплат сотрудников, работающих в деятельности на ПСН;

- Приложение 9 Раздела 1

Лист необходим для отражения сведений по специальному тарифу соцвзносов по иностранным сотрудникам. В блоке нужно фиксировать ФИО, ИНН, СНИЛС, гражданство и размеры выплат по каждому сотруднику;

- Приложение 10 Раздела 1

Лист заполняют с целью подтверждения права об освобождении от уплаты страховых взносов с выплат студентам при работе в студотрядах согласно подп. 1 п. 3 ст. 422 НК РФ. В блок необходимо внести такую информацию: ФИО, документы о членстве в отряде и обучении на очной форме, суммы выплат студентам. В лист необходимо также включить сведения о вхождении отряда в госреестр;

- Раздел 2

Лист заполняют КФХ с включением в него персональных сведений по каждому члену КФХ, а также по суммам начисленных страховых взносов (в целом по КФХ и отдельно по каждому участнику).

В видео-материале представлена информация о правилах формирования РСВ в 2018 г.:

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 года

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

| Какие разделы расчета по страховым взносам заполнять | |

|---|---|

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

Заполнения расчета по страховым взносам за 1 квартал 2017 года: правила

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

Титульный лист

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

ИНН и КПП

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

Код ИФНС

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

Код места предоставления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Наименование

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Форма реорганизации или ликвидации

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющимся ИП»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают.

Раздел 1: сводные данные по страховым взносам

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ».

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносы

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

| Заполнение строк подраздела 1.1 | |

|---|---|

| Строка подраздела 1.1 | Заполнение |

| 010 | Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). |

| 020 | Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. |

| 021 | Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). |

| 040 | Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); |

| 050 | База для расчета пенсионных взносов в 1 квартале 2017 года. |

| 051 | База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). |

| 060 (включая 61 и 62) | Суммы исчисленных пенсионных взносов, в частности: - по строке 061 - с базы, не превышающей 876 000 рублей; - по строке 062 – с базы, превышающей 876 000 рублей. |

Подраздел 1.2: медицинские взносы

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

| Заполнение строк подраздела 1.2 | |

|---|---|

| Строка подраздела 1.2 | Заполнение |

| 010 | Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. |

| 020 | Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. |

| 030 | Суммы выплат в пользу физлиц с января по март 2017 года (включительно). |

| 040 | Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). |

| 050 | База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). |

| 060 | Суммы исчисленных «медицинских» взносов. |

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

Приложение 2: расчет взносов по нетрудоспособности и материнству

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. « »);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

| Заполнение строк приложения 2 | |

|---|---|

| Строка приложения 2 | Заполнение |

| 010 | Общее количество застрахованных сотрудников с начала 2017 года. |

| 020 | Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). |

| 030 | Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). |

| 040 | Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). |

| 050 | База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. |

| 051 | Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. |

| 052 | Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). |

| 053 | Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. |

| 054 | Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. |

| 060 | Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. |

| 070 | Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). |

| 080 | Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). |

| 090 | Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года. Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2». |

Приложение 3: расходы на пособия

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

- по строкам 010 – 090 – покажите по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т. ч. те, которые финансируют из федерального бюджета);

- по строке 100 – зафиксируйте итоговую сумму расходов на названные выплаты (в т. ч. те, которые финансируются из федерального бюджета).

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

Приложение 4: пособия из бюджета

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

- по строкам 010–060 – выплаты чернобыльцам;

- по строкам 070–120 – пособия пострадавшим вследствие аварии на ПО «Маяк»;

- по строкам 130–140 – выплаты гражданам, пострадавшим вследствие испытаний на Семипалатинском полигоне;

- по строкам 150–200 – денежные перечисления гражданам, перенесшим лучевую болезнь;

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5: для IT-организаций

Приложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

- сами разрабатывают и реализуют свои компьютерные программы или базы данных, выполняют работы и оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- получили свидетельство о госаккредитации в качестве организации, осуществляющей деятельность в области IT;

- имеют среднесписочную численность работников не менее семи человек;

- получают доходы от деятельности в сфере IT-технологий: не менее 90 процентов от всех своих доходов.

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

| Приложение 5: для IT-организаций | |

|---|---|

| Строка приложения 5 | Заполнение |

| 010 | Среднесписочная численность сотрудников за 9 месяцев 2016 года и по итогам первого квартала 2017 года. |

| 020 | Общая сумму доходов, определенную по правилам статьи 248 Налогового кодекса РФ (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 030 | Сумма доходов от деятельности в сфере информационных технологий (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 040 | Доля доходов от деятельности в сфере IT в общей сумме доходов (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 050 | Дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области IT (из IT-реестра Минкомсвязи России). |

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%.

Приложение 6: для «упрощенцев» при пониженных тарифах

Приложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

- организациям или ИП на УСН, занятым в социальной или производственной сфере и имеющим право на пониженный тариф взносов (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ);

- индивидуальным предпринимателям, совмещающим УСН и патентную систему налогообложения (ПСН).

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле:

Формула расчета доли доходов при УСН

Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7: некоммерческие организации на УСН

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ).

Приложение 8: ИП на патентной системе

Приложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

- сдача в аренду недвижимости, принадлежащую им на праве собственности;

- розничная торговля через торговые залы или торговые места;

- услуги общественного питания.

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

| Приложение 8: ИП на патентной системе | |

|---|---|

| Строка приложения 8 | Заполнение |

| 010 | Общая сумма выплат в рамках деятельности в 2017 году на всех патентах. |

| 020 | Номер выданного бизнесмену патента. |

| 030 | Код вида предпринимательской деятельности из заявления на выдачу патента. |

| 040 | Дата начала действия патента. |

| 050 | Дата окончания действия патента. |

| 060 | Суммы выплат работникам по трудовым договорам с начала 2017 года: за январь, за февраль и за март 2017 года. |

Приложение 9: данные об иностранцах

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует.

По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

- строки 020–040 – ФИО;

- строка 050 – ИНН;

- строка 060 – СНИЛС;

- строка 070 – код страны гражданства.

Приложение 10: выплаты студентам

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

- справку учащегося о членстве в студенческом отряде;

- справку из учебного заведения о форме обучения.

Раздел 2: главы КФХ

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

Приложение 1: расчет сумм взносов за главу и членов КФХ

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

- в строках с 010 по 030 – Ф. И. О.;

- в строке 040 – ИНН;

- в строке 050 – СНИЛС;

- в строке 060 – год рождения;

- в строке 070 – дату вступления в члены КФХ в 2017 году (если вступление имело место с января по март включительно);

- в строке 080 – дату выхода в 2017 году из состава КФХ (если выход имел место с января по март включительно).

- в строке 090 – суммы страховых взносов к уплате в бюджет за каждого члена КФХ по итогам 1 квартала 2017 года.

Раздел 3: персонифицированные сведения о каждом работнике

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3

По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

Подраздел 3.1: кто получал доход

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

| Строки подраздела 3.1 Заполнение | Заполнение |

|---|---|

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2: выплаты и пенсионные взносы

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

| Графы подраздела | 3.2.1 Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину - 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение - 876 000 рублей. |

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

Ответственность: что грозит

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ).

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ).

Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html

Допущена ошибка: что делать

При составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

- Допущенная ошибка уменьшила размер платежа – необходимо подать в ИФНС «уточненку», которая включает неправильно заполненные страницы и раздел 3. Другие листы прилагаются только при необходимости внести дополнения.

- Некорректная информация не изменила результаты вычислений – сдача уточненного расчета осуществляется по желанию страхователя.

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel.

30 января наступает последний день отчетного срока по РСВ за 2017 год. Практика показала, что его сдача не всегда проходит гладко. Разберемся с трудными местами этой формы и подскажем, как их обойти или исправить.

Начиная с 2017 года администрирование страховых взносов перешло к ФНС. Федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие форму отчетности РСВ (КНД 115111) для страховых взносов со своими сроками, штрафами и ответственностью. Эта форма призвана заменить существовавшую ранее РСВ-1 (сведения о стаже передаются всё так-же в ПФР с формой ).

Расчет страховых взносов подается в налоговую инспекцию всеми страхователями, то есть организациями и предпринимателями, которые осуществляют выплаты физлицам. Расчетным периодом для заполнения РСВ признается календарный год. В следующей таблице приведены отчетные периоды по этому расчету, а также сроки его представления.

Таблица 1. Сроки подачи РСВ в 2018 году

Страхователи со средней численностью застрахованных лиц за прошлый год 25 человек и более обязаны отчитываться в электронной форме. Правило распространяется и на новые организации с указанным количеством работников. Если количество застрахованных лиц менее 25 человек, то страхователь может отчитываться как в электронном, так и в бумажном виде.

Правила заполнения расчета

Порядок заполнения формы утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. В следующей таблице описано, какие разделы должны быть заполнены в тех или иных случаях.

В настоящее время на портале правовых актов размещен проект приказа ФНС об изменении РСВ. Судя по всему, за отчетные переводы 2018 года (1 квартал 2018 и далее) нужно будет подавать новую форму.

Но отчет за 2017 год подаем в прежней форме.

Таблица 2. Заполнение разделов РСВ

| Раздел | Когда заполняется | Примечания |

|---|---|---|

|

Всегда (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@) | |

| Приложение 3 к разделу 1 | При начислении и выплате социального пособия | Отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, не показывается |

| Подразделы 1.3.1, 1.3.2 | При начислении взносов на ОПС по дополнительным тарифам | |

| Приложение 5 к разделу 1 | При применении пониженных тарифов | Организации сферы высоких технологий |

| Приложение 6 к разделу 1 | Субъекты на УСН | |

| Приложение 9 к разделу 1 | Если есть временно пребывающие работники-иностранцы |

Если в периоде не было начисления зарплаты, то подраздел 3.2 раздела 3 заполнять не нужно - так считают в ФНС (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Следует ли подавать расчет, если в отчетном периоде не производились выплаты физлицам ? В Минфине считают, что в этом случае нужно подавать форму с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Некоторые нюансы заполнения РСВ

Отражение расходов, не облагаемых взносами

Нужно ли отражать в расчете расходы, которые не облагаются страховыми взносами? Ответ зависит от того, является ли выплата объектом по взносам или нет. Если нет, то и отражать ее не нужно. Если же выплата является объектом начисления , но по статье 422 НК РФ от взносов освобождена, то ее следует отразить в форме.

При этом в расчете указывается облагаемая база - это сумма начисленных выплат, которая включается в объект обложения, уменьшенная на суммы, освобожденные от взносов.

Пример. Рассмотрим две выплаты: плата за имущество, взятое в аренду у физического лица, и пособие по уходу за ребенком до полутора лет. Обе выплаты не облагаются страховыми взносами. При этом аренда не будет отражаться в РСВ, а пособие включить в расчет необходимо.

Пояснение . Арендная плата не является объектом начисления страховых взносов, поэтому в РСВ не включается. А вот с пособием по уходу за ребенком все иначе. В общем случае выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию, признаются объектом обложения страховыми взносами на основании пункта 1 статьи 420 НК РФ. Поэтому несмотря на то, что статья 422 Кодекса освобождает пособие по уходу за ребенком от обложения страховыми взносами, в РСВ такие выплаты включаются.

Как заполнить расчет при совмещении УСН и ЕНВД

Эту ситуацию пояснили в ФНС (письмо от 28.12.2017 № ГД-4-11/26795@). Правила такие:

- Приложение 1 к разделу 1 . В строке 001 указывается код тарифа, который применяется плательщиком взносов. Найти код можно в упомянутом выше Порядке заполнения РСВ (приложение № 5).

- Раздел 3 . В графах 200 указывается код категории застрахованного лица (приложение № 8 к Порядку).

Эти показатели должны соответствовать.

Какой код тарифа плательщика выбрать? Компании, которые платят взносы по общему тарифу и совмещают «вмененку» и «упрощенку», должны указать любой из кодов «01», «02»,«03» . Приложение 1 к разделу 1 расчета заполняется ими в одном экземпляре.

Правила заполнения Раздела 3

Поля «Фамилия», «Имя», «Гражданство (код страны)» заполняются в обязательном порядке. При этом установлены определенные правила (таблица 3).

Таблица 3. Правила заполнения Раздела 3 формы РСВ

| Поле | Правила | Недопустимо |

|---|---|---|

| Фамилия |

|

наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), « » (пробел) в качестве первого, последнего символа или единственного символа |

| Имя,

Отчество (при наличии) |

|

|

| ИНН в Российской Федерации |

|

|

| СНИЛС | должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9 | |

| Серия и номер документа (для граждан РФ) | должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел) | |

| Дата рождения |

|

|

Какие ошибки в РСВ нельзя допускать

Мы уже писали о том, что начиная с текущего года . В частности, расширился перечень критичных ошибок. В следующей таблице мы собрали поля формы, ошибки в которых станут препятствием для сдачи РСВ.

Таблица 4. Критичные данные формы РСВ

| Сведения, в которых нельзя ошибиться | Поля |

|---|---|

| сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода | 210 |

| база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы | 220 |

| сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы | 240 |

| база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода | 280 |

| сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы | 290 |

| Соотношения, которые должны исполняться | |

| строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно | |

| итоги по графам 280, 290 должны соответствовать данным строки 300 | |

| итоги по графам 210, 220 и 240 должны соответствовать данным строки 250 | |

| Примечание. Суммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета. | |

Важно! Кроме того, отчет не примут, если указаны недостоверные персональные данные , идентифицирующие застрахованных лиц (ФИО, СНИЛС, ИНН).

Если расчет не принят

Если РСВ содержит критичные ошибки, ИФНС на следующий день должна направить страхователю уведомление об этом. На исправление отводятся такие сроки:

- при подаче РСВ в электронной форме - 5 дней с даты направления электронного уведомления;

- при подаче на бумаге - 10 дней с даты направления уведомления на бумаге.

Если страхователь успеет исправиться в эти сроки, то штрафа не последует.

Санкции

Нарушителям сроков и порядка сдачи отчетности по РСВ грозят штрафы.

Опоздание со сроками подачи расчета:

- Ответственностью по статье 119 НК РФ. Штраф составит 5%

от суммы, подлежащей доплате на основании расчета за каждый полный или неполный месяц просрочки. При этом минимальная сумма штрафа составит 1 тыс. рублей, а максимальная - 30% суммы доплаты.

Важно! Если вы правильно рассчитали взносы и уплатили их вовремя, то за опоздание сдачи РСВ вам грозит штраф 1 тыс. рублей.

- Ответственность по статье 15.5 КоАП для должностных лиц. Это штраф в размере 300-500 рублей.

Серьезные штрафы грозят тем, кто занизит базу по взносам :

- За грубое нарушение правил учета, которое привело к занижению, полагается штраф по части 3 статьи 120 НК РФ в размере 20% от неуплаченной суммы, минимум 40 тыс. рублей.

- За неуплату или неполную уплату страховых взносов в результате занижения базы - штраф по части 1 статьи 122 НК РФ в размере 20% от неуплаченной суммы взносов.

Кроме того, караются и нарушения порядка сдачи РСВ :

- если страхователь должен была подать нулевой расчет, но этого не сделал, штраф на основании пункта 1 статьи 119 НК РФ составит 1 тыс. рублей;

- за несоблюдение формы отчетности (подали на бумаге, хотя должны были по ТКС) грядет штраф на основании статьи 119.1 НК РФ в размере 200 рублей.

Частые ошибки в РСВ

Некорректные данные работников

Несоответствие данных застрахованных лиц, которые подают организации и ИП, тем сведениям, что содержатся в ФНС - распространенное основание для отказа в приеме РСВ. Такая ошибка возникает по двум причинам:

- В ФНС из ПФР были переданы некорректные сведения. В этом случае организация должна представить копии подтверждающих документов, чтобы инспекторы смогли исправить информацию в своей системе вручную.

- Ошибки допускают сами страхователи. Необходимо подать уточненный расчет с корректными сведениями.

Расхождение по сумме взносов в целом и по отдельным работникам

Если выявлено такое несоответствие, то есть строка 061 по графам 3-5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно, то необходимо подать уточненный расчет.

Несоответствие данных РСВ и 6-НДФЛ

Несмотря на то что во многих случаях данные этих отчетов не совпадают по объективным причинам, запросить пояснения по ним все-таки могут. Если выяснится, что расхождение возникли по причине ошибки, придется подавать уточненный РСВ.

Неподача нулевого отчета

Некоторые страхователи считают, что при отсутствии показателей отчет подавать не нужно. Однако Налоговый кодекс не содержит правил, которые бы снимали со страхователей обязанность подавать нулевой РСВ. Этой формой организации и ИП информируют налоговый орган, что в отчетном периоде не производились выплаты физлицам.

Расчет по страховым взносам за 2 квартал 2018 года включает в себя сведения практически по всем платежам во внебюджетные фонды (за исключением «несчастных» страхвзносов, которые по-прежнему курирует ФСС). Мы расскажем, как заполнять эту форму и представим образец ее заполнения.

Правовые основы и общие правила заполнения

Взносы во внебюджетные фонды с 2017 года контролируют налоговые органы. В связи с этим появилась и новая форма отчетности, предоставляемая в ФНС ежеквартально - расчет по страховым взносам (РСВ). Можно сказать, что он представляет собой некий «гибрид» отчета РСВ-1, который раньше сдавали в Пенсионный фонд и формы 4-ФСС.

Новый отчет начал действовать с 1 квартала 2017 года. Но его бланк утвержден был, естественно, заранее - приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. Этим же документом утвержден и порядок заполнения РСВ (далее - Порядок).

РСВ обязаны заполнять все работодатели - как юридические, так и физические лица. К последним относят не только предпринимателей, но и тех, кто пользуется услугами наемных работников (адвокатов, нотариусов, глав крестьянских хозяйств). Отчет необходимо сдавать, даже если деятельность в отчетном периоде не велась, а заработная плата не начислялась.

Форма включает в себя значительное количество листов. Но не все из них вы обязаны заполнять. Существует несколько обязательных для всех работодателей разделов, а все остальные используют по мере необходимости.

Минимальный состав отчета выглядит так:

- Титульный лист.

- Разд. 1, содержащий общую информацию о начисленных страхвзносах. К нему существует 10 приложений, каждое из которых посвящено определенному варианту расчета платежей. Обязательно следует заполнить только Прил. 1 (подразд. 1.1 и 1.2), а также Прил. 2 и 3, которые относятся к базовым вариантам начисления взносов.

- Разд. 3, в котором содержатся персональные данные всех получателей дохода.

Все остальные листы отчета нужно заполнять, если они соответствуют статусу работодателя или видам выплат, которые он производит.

Регламент заполнения мы рассмотрим не по нумерации листов, а в порядке «обязательности» - сначала общие для всех листы, а затем - остальные.

Образец оформления РСВ за 2 квартал 2018 года можно увидеть .

Титульный лист

Этот раздел отчета содержит информацию о составителе и самой форме:

- Код ИНН позволяет идентифицировать составителя отчета как налогоплательщика. Для юрлиц он состоит из 10 знаков, для физлиц - из 12-ти.

- Код КПП (причины постановки на учет) присваивается только юрлицам. Дело в том, что организации могут быть зарегистрированы в нескольких подразделениях ФНС - не только по месту первичной регистрации, но и там, где расположен филиал, недвижимое имущество и т. п. Основание для постановки на учет именно в этой инспекции и показывает код КПП.

- Номер корректировки показывает, является сдаваемый отчет первичным или исправленным. Для первичного указывают код 0–, затем 1–, 2– и т. д.

- Расчетный (отчетный период) обозначается двухзначным кодом. Его выбирают из Прил. 3 к Порядку. Для отчета за второй квартал 2018 г. (а точнее - за полугодие, т. к. отчетные периоды определяются нарастающим итогом) используют код 31.

- Календарный год указывают в четырехзначном формате, для текущего года это - 2018.

- Поле «Предоставляется в налоговый орган» - здесь приводят код подразделения ФНС РФ в четырехзначном формате.

- Поле «По месту нахождения (учета)» - указываем основание для сдачи формы в данную инспекцию. Коды берут из Прил. 4 к Порядку. Например, для отчета, предоставляемого российской организацией по месту регистрации головной компании, это 214, а по месту нахождения филиала - 222.

- Поле «Наименование (ФИО)» - приводим полное наименование организации (филиала) с в соответствии с уставом. Для физлица следует указывать полное ФИО без сокращений.

- Код вида экономической деятельности указывают в соответствии с общероссийским классификатором ОКВЭД-2.

- Поля «Форма реорганизации (ликвидации)» и «ИНН (КПП) реорганизованной организации» заполняют, если отчет сдает правопреемник. Код формы реорганизации выбирают из Прил. 2 к Порядку. В этом случае нужно иметь в виду, что для отчета правопреемника в Прил. 3 предусмотрены отдельные коды отчетных периодов.

- Номер контактного телефона.

- Количество листов самого отчета и подтверждающих документов (при наличии).

- Сведения о лице, подписавшем отчет (ФИО, подпись, дата). Для организации это должен быть руководитель или иное лицо, имеющее право подписи. Физическое лицо подписывает отчет самостоятельно. Также подписать форму от имени плательщика может и представитель, в этом случае в соответствующем поле нужно указать код представителя - 2 и заполнить сведения о доверенности.

Раздел 1

Этот раздел содержит общие сведения о страхвзносах всех видов, которые плательщик обязан перечислить в фонды. Он начинается с кода ОКТМО, соответствующего тому муниципалитету, где производится уплата взносов.

Каждому виду взносов посвящен отдельный блок. Первые четыре из них заполняют по одинаковым правилам, поэтому рассмотрим их на примере пенсионных взносов (строки 020-033):

- В стр. 020 указывают КБК для этого вида взноса.

- В стр. 030 приводят общую сумму к уплате за расчетный период (в данном случае - за 1 полугодие 2018 г.)

- В стр. 031-033 отдельно показывают страхвзносы, которые необходимо уплатить за последние три месяца периода (апрель, май, июнь).

Аналогично заполняют блоки по следующим видам взносов:

- На обязательное медстрахование (стр. 040-053)

- На обязательное пенсионное страхование по доптарифу (стр. 060-073).

- На дополнительное соцобеспечение (стр. 080-093).

По особым правилам заполняют часть разд. 1, посвященную соцстрахованию на случай болезни или в связи с беременностью и родами. Этот блок состоит из двух частей, т. к. работодатель может самостоятельно производить социальные расходы (выплачивать больничные или декретные пособия).

Начинается он со стр. 100, в которую следует занести КБК по этому виду взноса. Далее, если начисленная за период сумма взносов больше соцвыплат работодателя, то заполняют строки:

- Стр. 110 - общая сумма взносов к уплате за отчетный период с учетом расходов работодателя.

- Стр. 111-113 - суммы к уплате за последние три месяца периода.

Если же расходы на соцвыплаты превысили сумму начисленных взносов, то сумму превышения заносят в стр. 120-123 по аналогичному принципу.

Понятно, что в каждом случае заполнять следует только одну из соответствующих строк, т. е. строки 110 и 120, 111 и 121, 112 и 122, 113 и 123 не могут быть заполнены одновременно.

Приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1

Рассматриваемые листы отчета содержат расчет страхвзносов для стандартной ситуации (без применения доптарифов или льгот, использования компенсаций из бюджета и т. п.).

Каждая строка приложений 1 и 2 включает в себя пять показателей, представляющих данные в следующем формате:

- Всего с начала расчетного периода.

- Всего за последние три месяца.

- Помесячно за последние три месяца.

Расчет пенсионных обязательных платежей приведен в Подразд. 1.1 Прил. 1:

- По стр. 010 отражают численность застрахованных лиц.

- По стр. 020 - количество лиц, по выплатам в пользу которых начислены взносы. Это количество может быть меньше общей численности, например, при наличии в штате сотрудниц, находящихся в декретных отпусках.

- По стр. 021 из показателя строки 020 выделяют количество физлиц, вознаграждение которых превысило базу, установленную ст. 421 НК РФ.

- По стр. 030 указывают общую сумму выплат застрахованным лицам.

- По стр. 040 из нее выделяют необлагаемую сумму.

- По стр. 050 указывают базу для расчета пенсионных взносов.

- По стр. 051 из нее выделяют суммы, превышающие предельную величину, по физическим лицам, показанным в стр. 021.

- В стр. 060 приводят общую сумму начисленных взносов.

- По стр. 061 и 062 начисленную сумму разбивают на платежи с базы, превышающие и не превышающие предельную величину.

В Подразд. 1.2 Прил. 1 аналогичным образом по стр. 010-060 заполняют сведения о взносах на медстрахование. Отличие заключается в том, что по этим взносам не выделяют превышение базы над предельной величиной, т. е. в Подразд. 1.2 отсутствуют стр. 021, 051, 061, 062.

Прил. 2 к разд. 1 содержит информацию о начисленных взносах на соцстрахование и выплатах, произведенных страхователем за их счет:

- В стр. 001 указывают признак категории соцвыплат: прямые (1) или по зачетной системе (2).

- В стр. 010 показывают численность застрахованных лиц.

- В стр. 020 приводят общую сумму выплаченных вознаграждений.

- В стр. 030 отражают сумму, необлагаемую социальными страхвзносами (п. 8-9 ст. 421 и ст. 422 НК РФ).

- В стр. 040 указывают сумму, превышающую предельную базу, установленную п. 3 ст. 421 НК РФ.

- В стр. 050 отражают базу для социальных страхвзносов.

- По стр. 051- 054 из нее выделяют отдельные виды выплат:

- по стр. 051 - выплаты аптечных организаций своим сотрудникам (фармацевтам, провизорам);

- по стр. 052 - выплаты членам экипажей судов, зарегистрированных в международном реестре;

- по стр. 053 - выплаты, производимые предпринимателями, работающими на основе патента (за исключением тех, чьи виды деятельности указаны в подп. 19 и 45-48 п. 2 ст. 346.43 НК РФ).

- по стр. 054 - выплаты в пользу иностранных граждан и лиц без гражданства.

- По стр. 060 указывают суммы исчисленных страхвзносов.

- По стр. 070 - суммы произведенных страхователем расходов за счет средств ФСС (оплата больничных и пособий, связанных с материнством).

- По стр. 080 приводят суммы, которые ФСС возместил страхователю.

- По стр. 090 в зависимости от ситуации отражают сумму социальных страхвзносов к уплате или величину превышения расходов страхователя над начисленными взносами. В первом случае в соответствующем поле ставят признак «1», а во втором - «2».

Приложение 3 к Разделу 1

В нем расшифровывают расходы страхователя на цели обязательного соцстрахования. Каждая строка может включать в себя до четырех показателей:

- Число случаев выплат или их получателей.

- Количество дней выплат.

- Сумму выплат.

- В том числе выплачено за счет федерального бюджета (если данная категория выплат предусматривает эту возможность).

Строки Прил. 3 соответствуют видам выплаченных пособий:

- По стр. 010 приводят суммы больничных без учета выплат иностранным гражданам и лицам без гражданства, но включая граждан государств Евразийского экономического союза (ЕАЭС).

- По стр. 011 из них выделяют выплаты для внешних совместителей.

- По стр. 020 отражают больничные, выплаченные иностранцам и лицам без гражданства, без учета граждан государств ЕАЭС.

- По стр. 021 из них выделяют информацию по внешним совместителям, аналогично стр. 011.

- По стр. 030 отражают выплаты пособий по беременности и родам.

- По стр. 031 из них выделяют платежи для внешних совместителей.

- По стр. 040 указывают суммы единовременных пособий за раннюю постановку беременных женщин на учет.

- По стр. 050 приводят информацию о выплатах единовременного пособия по рождению ребенка.

- По стр. 060 указывают суммы ежемесячного пособия по уходу за детьми.

- По стр. 061 из них выделяют выплаты по первому ребенку.

- По стр. 062 - выплаты по уходу за вторым и последующими детьми.

- По стр. 070 приводят оплату дополнительных дней для ухода за детьми-инвалидами.

- По стр. 080 отражают страхвзносы, начисленные на оплату из стр. 070.

- По стр. 090 показывают сумму пособия по погребению.

- По стр. 100 все указанные выше виды выплат суммируют.

- По стр. 110 из стр. 100 выделяют невыплаченные суммы пособий.

Раздел 3 - персонифицированные данные

Эта часть отчета содержит персональные сведения о застрахованных лицах, каждому из которых посвящен отдельный блок:

- По стр. 010, 020, 030 указывают номер корректировки, отчетный период и год, аналогично титульному листу.

- По стр. 040, 050 приводят порядковый номер сведений и дату их составления.

- По стр. 060-150 приводят персональные данные застрахованного лица:

- ИНН (стр. 060),

- СНИЛС (стр. 070),

- ФИО (стр. 080-100),

- дата рождения (стр. 110),

- код страны (стр. 120),

- пол (стр. 130),

- код документа, удостоверяющего личность (стр. 140),

- реквизиты данного документа (стр. 150).

- Строки 160-180 содержат признак регистрации лица в системах пенсионного, медицинского и соцстрахования (1 - зарегистрировано, 2 - не зарегистрировано).

- Разд. 3.2.1 (Стр. 190-250) содержит информацию о выплатах в пользу физического лица, базе для начисления пенсионных взносов и их сумме за три последних месяца:

- Стр. 190 - номер месяца (1, 2 или 3).

- Стр. 200 - буквенный код застрахованного лица; его выбирают из Прил. 8 к Порядку и показывает возможность применения особого механизма начисления взносов. «Стандартным» для наемных работников является код «НР».

- Стр. 210 - сумма выплат.

- Стр. 220 - база для расчета пенсионных взносов (в пределах лимита).

- Стр. 230 - из базы выделяют выплаты по гражданско-правовым договорам.

- Стр. 240 - сумма начисленных взносов.

- По стр. 250 складывают все показатели стр. 210-240 за три месяца.

- Разд. 3.2.2 посвящен пенсионным взносам, оплачиваемым по доптарифу для вредных или опасных условий труда (ст. 428 ТК РФ). Показатели, аналогично разд. 3.2.1, заполняют за три месяца помесячно и в целом:

- стр. 260 - номер месяца;

- стр. 270 - код тарифа, выбираемый из Прил. 5 к Порядку и показывающий категорию плательщика;

- стр. 280 - сумма выплат, облагаемых по доптарифу;

- стр. 290 - сумма начисленных взносов;

- стр. 300 - показатели начисленных выплат и взносов, суммируют за три месяца.

Дополнительные листы отчета

Рассмотренные ниже части формы заполняют не все плательщики. Необходимость включать их в отчет связана с теми или иными характеристиками страхователя (организационно-правовая форма, вид деятельности, система налогообложения, наличие права на различные льготы и т. д.).

Лист «Сведения о физическом лице, не являющемся ИП» при необходимости служит дополнением к титульному листу. Его заполняют, если форму сдает физлицо, не указавшее свой ИНН. Идентифицировать такого подателя отчета позволяют персональные данные, которые содержит этот лист:

- Дата и место рождения.

- Гражданство.

- Реквизиты документа, удостоверяющего личность

- Адрес местожительства в РФ (для иностранцев можно указать адрес ведения деятельности).

Подр. 1.3 Прил. 1 к разд. 1 посвящен расчету пенсионных страхвзносов по доптарифу для застрахованных лиц, работающих во вредных или опасных условиях труда (ст. 428 НК РФ). Указывают количество таких лиц, основание для применения тарифа, сумму выплат, базу для исчисления и сумму самих дополнительных взносов.

Подр. 1.4 прил. 1 к разд. 1 содержит расчет дополнительных соцвзносов для обеспечения гражданских летчиков и шахтеров, добывающих уголь. Указывают категорию и количество таких лиц, суммы выплат, база для исчисления и сумма взносов.

Прил. 4 к разд. 1 заполняют сведениями о сверхнормативных выплатах соцпособий за счет федерального бюджета гражданам, пострадавшим от радиационных катастроф (Чернобыльская АЭС, ПО «Маяк» и Семипалатинский полигон). Выплаты показывают отдельно по каждой из аварий и по видам пособий.

Прил. 5 к разд. 1 относится только к организациям, работающим в области информационных технологий. В соответствии с подп. 3 п. 1 и п. 5 ст. 427 НК РФ эти компании имеют право применять пониженные страховые тарифы. В данном приложении указывают среднесписочную численность сотрудников (должна быть более 7 человек) и производят расчет доли дохода от льготируемой деятельности в его общей сумме (должна быть более 90%). Здесь же указывают сведения о госаккредитации компании.