Статья по управленческому учету. Практические рекомендации по организации управленческого учета в компаниях холдингового типа. Что такое управленческий учет

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия.

Группировка затрат по видам является базовой для учета расходов по местам формирования и носителям издержек. Кроме того, она необходима для контроля затрат по их разновидностям, формирования информации об общем расходе ресурсов предприятия, оценки их релевантности, соответствия требованиям налогообложения, правилам составления баланса и других форм финансовой отчетности.

Близким, но не идентичным месту затрат является понятие центра ответственности. Под центром ответственности в управленческом учете понимаются область, сфера, вид деятельности, во главе которых находится ответственное лицо, имеющий права и возможности принимать и осуществлять решения.

В действующей в настоящее время практике управленческого учета расходы на все виды ремонта основных средств осуществляются за счет затрат на производство, т.е. включаются в себестоимость продукции.

Важное значение в управленческом учете и контроле имеет управление запасами товарно-материальных ценностей. Запасы должны поддерживаться в пределах нормативов, установленных администрацией. Излишние запасы сырья, материалов, инструментов и других аналогичных ценностей ведут к потерям дохода с оборотного капитала, оставленного в запасах, увеличению потерь из-за порчи, устаревания, увеличивают расходы на хранение, страхование.

Отличительная особенность управленческого учета по сравнению с бухгалтерским заключается в необходимости определять не только расходы на оплату труда, но и его затраты в рабочем и машинном времени, в показателях трудоемкости и машиноемкости производства.

Для контроля расходов на персонал, анализа их связи с объемами производственной деятельности, а также по налоговым соображениям в управленческом учете затраты на персонал подразделяют на производственную сдельную и повременную заработную плату, оклады работников управления, затраты на социальные нужды, предусмотренные законом, и прочие затраты на содержание персонала.

Затраты материальных ресурсов преобладают в расходах большинства хозяйственных организаций и требуют особого внимания менеджеров. Они разнообразны по содержанию и назначению, местам приобретения и хранения на предприятии, по поставщикам и потребителям внутри организации.

Когда пора сказать “пора”

Бытует мнение, что управленческий учет – штука непомерно сложная и потому доступная и необходимая только крупным компаниям. Действительно, “по-настоящему” такие системы внедряют не более 10% предприятий. Но даже владелец небольшой сети ларьков в какой-то момент может обнаружить, что записывать данные о продажах в тетрадку уже недостаточно. Московский предприниматель Дмитрий Новгородцев, торгующий парфюмерией и косметикой, столкнулся с этой проблемой воочию.

– В каждом из наших ларьков – более тысячи наименований духов, губной помады, кремов и другой мелочевки. Всего “в портфеле” фирмы около 10 тыс. позиций. Пока у нас были всего одна-две точки, работа была построена на доверии: продавец записывал название проданного товара в тетрадку, а потом время от времени отчитывался о продажах. Но когда бизнес начал расти, мы стали каждые две недели проводить в ларьках инвентаризацию, чтобы анализировать ход торговли. И оказалось, что получить достоверные данные почти невозможно, – рассказал в декабрьском номере “СБ” о своих затруднениях Дмитрий Новгородцев.

Такая ситуация типична для любого вида бизнеса. Кустарная учетно-финансовая технология тормозит развитие любого предприятия. Ведь если товаров или торговых точек становится много, приходится тратить уйму времени на инвентаризацию. Кроме того, при такой системе нельзя оперативно анализировать то, как меняется спрос на отдельные товары. А это, в конечном счете, сказывается на прибыли.

Выход один – наладить управленческий учет по всем правилам.

Три кита эффективного учета

Дмитрий Новгородцев, почувствовав необходимость перемен, решил установить в ларьках компьютеры, чтобы сканировать штрих-код на упаковке товаров и таким образом автоматизировать контроль за ходом продаж. Но достаточно ли одного этого, чтобы считать внедрение управленческого учета законченным? Нет. Чтобы действительно эффективно управлять предприятием, необходимо оперативно получать информацию по трем позициям, а именно: себестоимость товаров, ассортимент товаров и движение денежных средств.

Эти три раздела управленческого учета тесно связаны друг с другом, между ними постоянно происходит информационный обмен. Если вы будете вести учет только по одному из направлений, то вы никогда не увидите объективную и, главное, целостную картину. Скажем, какой прок от того, что вы составите только финансовый отчет о продажах? Глядя в него, вы все равно не увидите, как изменялся спрос на конкретные товары и какое их количество было продано.

Основа управленческого учета – структурированная информация, собираемая и анализируемая в мониторинговом режиме. Хорошо известно, что поиск и анализ данных – одна из прямых обязанностей службы маркетинга. Но очень часто маркетологи ограничиваются сбором только внешней информации – о конкурентной среде, ценах на отраслевом рынке и т. д. Цель управленческого учета – так называемый внутренний маркетинг, подразумевающий кропотливую работу по изучению самого предприятия. С его помощью можно составить полную картину финансово-экономического состояния компании в любой момент времени, выяснить запас ее прочности, определить потенциал и перспективы развития.

Управленческий учёт внедряется именно для повышения эффективности управления предприятием, а не для отчёта перед контролирующими инстанциями, например налоговой инспекцией. Это принципиальное отличие (см. таблицу). Поэтому нельзя поручать вести управленческий учёт бухгалтерии. Эту работу должен возглавлять планово-экономический отдел или финансовый директор компании.

Управление ассортиментом

Рынок или процессы внутри предприятия постоянно находятся в движении. Изменяется спрос на продукцию, темпы производства, уровень издержек, производительность оборудования. И каждая из этих ситуаций требует своего набора решений.

Под влиянием этих изменений компания может столкнуться с затовариванием сырьем и товарами.

Скажем, готовой продукции на складе может не хватить всем, кто желает ее купить. И тогда клиенты пойдут к вашим конкурентам. А если перебои с поставками в вашей фирме будут повторяться регулярно, то многие из них распрощаются с вами навсегда.

Другая крайность – затоваривание сырьем или продукцией. “Замороженные” таким образом средства не участвуют в обороте и не приносят дохода.

- Сколько и когда закупать и производить?

- Как в условиях постоянного дефицита средств лучше их распределять?

Ответить на эти вопросы и не допустить перекосов позволяет внедрение системы учета ассортимента.

Управление ассортиментом предусматривает решение двух задач.

Во-первых, это стратегическое планирование. Ведь для любой компании важно эффективно распределить средства с учетом изменений и возможностей рынка и возможностей предприятия.

Во-вторых, это текущее управление. В ходе текущего управления необходимо вести постоянное наблюдение за ассортиментом. И в случае необходимости проводить коррекцию своих планов, учитывая складывающуюся ситуацию и то, как она может измениться в ближайшее время.

Для управления ассортиментом необходимо разработать свой собственный классификатор товаров. Это особенно важно для пред-приятий, ассортиментный перечень которых насчитывает сотни и тысячи наименований. В процессе классификации можно разделить товары на взаимозаменяемые и невзаимозаменяемые.

В каждом разделе классификатора не должно быть слишком много позиций, скажем, более десяти. Иначе будет очень трудно анализировать информацию. Кроме этого, необходимо учитывать, что объемы продаж по позициям каждого раздела классификатора должны быть сопоставимы. К примеру, при сравнении оборота в 4000 рублей с оборотом в 7 млн. рублей предпочтение, скорее всего, будет отдано производству или продаже второго товара. Это может привести к исключению первого товара из ассортимента, что окажется стратегической ошибкой. Так как в нем, возможно, нуждаются постоянные клиенты, которыми компания очень дорожит.

На основе собранной и проанализированной информации можно составить планы продаж и необходимых закупок на любой период времени.

Управление затратами и себестоимостью

Владелец любой компании стремится к наибольшей прибыли. Один из путей для достижения этой цели – постоянно выявлять и сокращать издержки. Однако на основе бухгалтерской информации работать над со-кращением издержек практически невозможно. Ведь бухгалтерский учет регистрирует все произведенные траты по факту.

Например, на складе предприятия хранится продукция. В бухгалтерском понимании после того, как товар был произведен, его себестоимость остаётся без изменений. То, что надо оплачивать склад, где он лежит, не учитывается. Не берется в расчет и зар-плата, которую получают кладовщики и работники отдела сбыта, реализующие этот товар. И наконец, если сырье для производства товара было закуплено в кредит, то, пока он не продан и не произведен расчет с кредитором, по кредитной сделке набегают проценты.

Все эти дополнительные расходы в бухгалтерских документах не учитываются. Их показывает только управленческий учет. Ведь он определяет себестоимость каждого товара не в целях налогообложения, а для того, чтобы менеджеры имели полную информацию о затратах и могли управлять ими.

Для эффективного управления за-тратами необходимо разработать логичную схему расчета себестоимости, в которой учитываются все детали. Затем требуется создать “дерево” затрат (на разных предприятиях, в зависимости от специфики отрасли и продукции, оно будет иметь разную “крону”). При этом затраты необходимо классифицировать так, чтобы их было удобно сравнивать между собой. Ведь если на одном уровне такого “дерева” типов затрат слишком много и они различаются между собой в десятки раз по абсолютным величинам, то учет будет неэффективным.

Основой динамического метода расчета себестоимости, то есть ее изменений во времени, является классификация процесса по этапам: снабжение, производство и реализация продукции. Базовая себестоимость товара включает в себя стоимость сырья, полуфабрикатов, возможные акцизы и таможенные налоги на сырье и некоторые другие расходы. В ходе производства прибавляются производственные расходы. Затем себестоимость растет в процессе реализации продукции. А после продажи появляются еще и дополнительные затраты – например, налоги.

Если представить процесс формирования себестоимости таким образом, появляется возможность принять меры, чтобы снизить затраты на каждом этапе этого цикла. Хорошо работающая система управленческого учета позволяет руководителю в любой момент времени знать, как меняется себестоимость по любой товарной позиции, по группе наименований товаров или по всей продукции.

Проанализировав, из каких затрат складывается себестоимость товара на каждом уровне, можно определить, как сильно снижаются накладные расходы, как изменяется разница между ними и маржинальной прибылью. Маржинальная прибыль – это разница между отпускной ценой и переменными издержками. В итоге с помощью управленческого учета можно сделать вывод об эффективности производства в целом и по отдельным его направлениям.

Финансовая структура компании

Внедряя управленческий учет, важно распределить все денежные средства между структурными подразделениями, которые будут отвечать за их движение. Эти подразделения называют центрами финансовой ответственности (ЦФО). Каждый центр (см. схему) имеет свой бюджет, а его менеджеры – возможность самостоятельно принимать решения в рамках бюджета. Такая децентрализация управления финансами повышает оперативность работы отдельных подразделений и компании в целом. И кроме того, это помогает добиться “прозрачности” бизнеса: руководителям предприятия становится легче контролировать его отдельные участки и видеть все источники возникновения доходов и расходов.

Для каждого ЦФО определяется свой плановый бюджет доходов и расходов. А затем оценивается эффективность их работы путем сравнения плановых и фактических показателей.

Почему разделение компании на ЦФО хорошо работает на практике? Во-первых, линейные менеджеры имеют больше информации о положении дел в своем подразделении и поэтому способны принимать более адекватные “сиюминутные” решения, чем руководитель компании. Во-вторых, у сотрудников повышается заинтересованность в результатах своего труда, они становятся более инициативными. Но самое главное, что топ-менеджмент освобождается от необходимости ежедневно решать мелкие вопросы и может сосредоточиться на стратегических задачах.

Впрочем, у децентрализации управления есть и недостатки. Например, руководитель подразделения может принять решение, которое соответствует целям его ЦФО, но не учитывает цели всего пред-приятия. Кроме того, линейные менеджеры могут невнимательно относиться к деятельности других подразделений и даже тормозить их работу.

Как устранить эти недостатки? Для этого в компании должна быть создана сбалансированная система показателей. Необходимо в цифрах описать общие стратегические цели, которые перед ней стоят (например, увеличить за год продажи в два раза) и составить план действий по достижению заданных ориентиров, которым будут руководствоваться все подразделения.

Вести бизнес вслепую невозможно. Важно знать, какая продукция лучше расходится, во сколько обходится ее выпуск, какой доход приносит ее продажа. Эту информацию фиксируют все фирмы без исключения. Одни – в обычных школьных тетрадях, другие – в таблицах на базе компьютерной программы типа Excel. Третьи идут дальше и внедряют системы управленческого учета, позволяющие автоматизировать сбор данных и в любой момент получить целостную картину деятельности предприятия в цифрах. Каким должен быть учет “по всем правилам” и с чего начинать его построение?

Этапы внедрения

Приступая к внедрению управленческого учета, первым делом необходимо определить, кто возглавит эту работу. Наиболее целесообразно поручить ее финансовому директору компании. Он должен будет выполнить три задачи:

- Разработать динамический метод расчета себестоимости и в дальнейшем применять его на практике.

- Разработать систему классификации ассортимента и подсчета затрат. Эта задача потребует провести инспектирование всех производственных подразделений предприятия, чтобы изучить механизмы образования затрат на каждом участке, оценить их целесообразность и обоснованность.

- Создать компьютерную систему учета и анализа данных о деятельности предприятия (програм-мное обеспечение и рабочую модель учетных форм в Exel).

Однако владельцу бизнеса или топ-менеджеру, с головой погруженному в повседневные дела предприятия и опутанному сложными нитями межличностных связей, будет довольно трудно объективно оценить ситуацию. Очень важен квалифицированный взгляд со стороны. Да и не в каждой компании есть специалисты, которые могут выполнить весь сложный комплекс работ, связанных с постановкой управленческого учета. Поэтому если ваша фирма намерена решить эту проблему действительно эффективно, не стоит изобретать велосипед. Лучше всего пригласить профессиональных консультантов. Благо в крупных городах сейчас немало консалтинговых компаний, которые предлагают свои услуги.

Во сколько обойдется их помощь? Все зависит от масштаба бизнеса и сложности задачи. Внедрение “под ключ” сложной ERP-системы на крупном промышленном предприятии может стоить до $1 млн. Постановка управленческого учета в торгово-производственной фирме, совершающей в месяц 2000-3000 учетных проводок, в условиях Москвы даже “по знакомству” будет стоить не менее $7-12 тыс., а обычно – еще дороже. Но, во-первых, для выполнения такого заказа потребуется как минимум два человека – финансист и программист. Во-вторых, они в течение полугода будут ходить в вашу фирму как к себе на работу.

Самый дешевый вариант – попросить консультанта за $2-3 тыс. обучить вашего финансового директора принципам управленческого учета и разработать учетные формы в Eхсеl для нужд вашей фирмы. Но тогда всю остальную работу финдиректору придется делать самому. А для этого он должен как минимум быть неплохим программистом.

В любом случае при принятии решения о приглашении консультантов нужно руководствоваться здравым смыслом. Если, потратив $15 тыс., вы обеспечили финансовую прозрачность своего бизнеса и привлекли иностранного инвестора, который вложил в него $4 млн., то такую сделку можно назвать суперудачной.

Изучение деятельности подразделений, которым сопровождается внедрение управленческого учета, обычно приносит немало открытий. Выясняется, что одни отделы дублируют другие, а другие важные направления работы провисают в воздухе. Поэтому нужно быть готовыми и к тому, что придется менять организационную структуру компании. Она должна стать более рациональной, экономичной. Возможно, появятся новые подразделения, на-пример отдел маркетинга. А некоторые отделы решено будет слить.

После проведения первичной диагностики, анализа ситуации на предприятии разрабатывается механизм сбора информации и проводится обучение сотрудников, ведущих учет хозяйственной деятельности. И таким образом создается база данных, которая позволяет регулярно делать расчеты.

Цифры, показывающие положение дел в компании, в первое время можно рассчитывать ежемесячно. Но в идеале руководитель предприятия в любой момент должен видеть текущее состояние всей его экономики. Поэтому в дальнейшем нужно стремиться к тому, чтобы информация обновлялась еженедельно. При этом не важно, как она будет выглядеть. Это каждая компания решает для себя в соответствии с внутрифирменными стандартами. Главное, чтобы полученные данные было удобно использовать для принятия управленческих решений.

ЧЕМ УПРАВЛЕНЧЕСКИЙ УЧЕТ ОТЛИЧАЕТСЯ ОТ БУХГАЛТЕРСКОГО УЧЕТА

| Критерии | Управленческий учет | Бухгалтерский учет |

| Потребители информации | Руководители компании | Государственные органы, партнеры по бизнесу |

| Свобода выбора | Полная свобода в определении схемы учета | Учет организуется строго в рамках инструкций и положений |

| Количество учетных систем, используемых на практике | Целесообразно использовать только одну систему | Как правило, ведется двойная бухгалтерия |

| Измерители | Любая удобная единица | Рубли и натуральные единицы |

| Группировка затрат | По “дереву” затрат | По статьям |

| Основной объект учета | Предприятие и его подразделения | Предприятие в целом |

| Точность показателей | Допускается использование приблизительных величин | Требуется абсолютная точность |

| Обязательность ведения | По мере необходимости | Ведение обязательно |

ЧТО НУЖНО ЗНАТЬ ДЛЯ УПРАВЛЕНИЯ АССОРТИМЕНТОМ

- Динамику цены на товар.

- Динамику продаж товара.

- Динамику складских запасов.

- Динамику средневзвешенной закупочной цены сырья.

- Динамику себестоимости.

- Динамику прибыли (как бухгалтерской, так и экономической).

- Средневзвешенный срок оборачиваемости продукции.

- Динамику доли данного товара в обороте группы товаров.

ОШИБКИ ПРИ ВНЕДРЕНИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

- Отсутствие четких стратегических целей.

- Неверное определение задач.

- Отсутствие в компании единой нормативной базы и единой терминологии.

- Неправильное распределение ролей между сотрудниками, ответственными за внедрение управленческого учета.

- Отсутствие четкого механизма взаимодействия между центрами финансовой ответственности.

- Нереалистичные цели и сроки.

- Отсутствие механизмов контроля.

- Отсутствие механизма получения точной и своевременной информации.

- Фальсификация данных.

ТИПЫ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕСТВЕННОСТИ

Центр прибыли

Подразделение, зарабатывающее прибыль. Его руководитель отвечает как за расходы, так и за доходы, и все эти операции отражаются в управленческом учете. Таким подразделением может быть любая производственная структура или торговая структура, действующая по принципу самоокупаемости.

Центр инноваций и инвестиций

Подразделение, развивающее новые направления бизнеса или реализующее инновационные проекты. Обычно оно не является самоокупаемым, компания финансирует его из общего бюджета.

Центр затрат

Подразделение, обслуживающее другие ЦФО. Финансируется за счет центров прибыли. Часто выделяют центры нормативных затрат (например, производственные цеха) и управленческих затрат (например, бухгалтерия, административный отдел, служба безопасности).

Центр доходов

Подразделение, руководитель которого отвечает только за получение доходов предприятия. То есть имеет возможность контролировать цены и объемы продаж. Например, отдел сбыта.

УЧЕТНЫЙ ТРУД – НА ПЛЕЧИ КОМПЬЮТЕРОВ

Собирать и обрабатывать информацию совсем небольшая фирма может даже вручную. Но это занятие трудоемкое и малоэффективное. Индустрия современного инфобизнеса предлагает широкий выбор специальных программ, позволяющих оперативно вводить в память ПК данные о движении товаров и денежных средств

Наиболее известная компьютерная система, которую используют для управленческого учета крупные компании во всем мире, – ERP (Enterprise Resource Planning – планирование корпоративных ресурсов). Но средняя составная стоимость ERP (в нее входят компьютерное оборудование, программное обеспечение, профессиональные услуги консультантов по установке, расходы на подготовку и обучение кадров) составляет $15 млн. По этой причине малым и средним компаниям ERP недоступны.

Однако есть и более дешевые решения. Идеи ERP-систем использует российская программа Treelogy. Ее локальная версия стоит от $200, а одно клиентское место сетевой версии – от $950.

Стандартная система от питерского производителя “Бизнес-Про” на три рабочих места, позволяющая вести оперативный учет, обойдется в $960 за одно рабочее место, а система для финансового учета – в $320.

Для оперативного и управленческого учета в малом и среднем бизнесе хорошо подходит комплексная система автоматизации “Ирбис (Идеальное Решение для Бизнеса + Информационные Системы) Предприятие”, разработанная украинской компанией SoftIrbus Company. Программа самой простой конфигурации стоит от $300. “Ирбис Предприятие” является решением, которое автоматизирует учёт товаров, услуг и финансов. При этом оно позволяет провести достаточно глубокий анализ финансового состояния предприятия. Также интересным представляется ещё один продукт от этого производителя – “SIRED” (SoftIrbis Real Decision – Реальное Решение СофтИрбиса).

В любом случае выбирать систему автоматизации управленческого учета надо в зависимости от масштабов бизнеса, вида и специфики деятельности предприятия. Стоимость получения информации не должна превышать эффект от её использования. Поэтому при выборе программных продуктов для автоматизации учета в организации обязательно нужно советоваться со специалистами.

Волчанская Анастасия Георгиевна,магистрант Поволжского института управления имени П.А. Столыпина –филиала ФГБОУ ВО РАНХ и ГС при Президенте Российской Федерации», г. Саратов[email protected]

Управленческий учет как инструмент эффективного менеджмента на предприятии

Аннотация. Статья посвящена вопросам значимости внедрения управленческогоучета для контроляза деятельностью предприятия, а также эффективного управленияим.Ключевые слова:управленческий учет, бухгалтерский учет, учетзатрат.

Управлениепредприятиемявляется процессомсложным.Топменеджеры, каждый деньпринимаютмножество управленческих решений. Менеджерывсегда занимаютсяразрешениемцелевых задачпо увеличению продаж в условиях жесткой конкуренции, а также сокращению издержек и увеличению прибыли. На достижение данныхцелей в определеннойстепени воздействуют личные качества руководителя и такжеегоорганизаторские способности,накопленные годами знания, навыки инестандартные решения.Без достоверной исвоевременной информации принятие единственноговерного решения является весьма затруднительным. На рынке преимущество отводитсятому, кто владеетоперативнойидостовернойинформацией. Получение достоверной иоперативной информации взаимосвязано ссущественными затратами на внедрение систем еесбора иобработки. Не многие руководители готовы понести затраты, которые взаимосвязаныс ееполучением ине всеруководителив ходеуправления,отводят ей должное место.Когда мы говорим о получении информации, то мы имеем в виду информацию о емкости рынка, о конкурентах, обуслугах и товарах в городе, регионе, государстве. Это информация–внешняя, а также имеетсяи внутренняя информация непосредственно о деятельности предприятия в сфере финансов и ведения хозяйства. Иногдаруководители, сосредотачиваютвсесвоевнимание на увеличении объема продаж, но они забывают онадобностиприменениявнутренней информации. Руководителиполагают, что они владеютвсей информацией о всесторонней деятельностипредприятия, но онине учитывают, что внешняяинформацияформируетсяодновременно с образовавшимипроблемамивнутри предприятия. В итоге, разрешая вопросы по оперативнойликвидациипроблем внутри предприятия, руководитель данногопредприятия не занимается его управлением.В настоящее время«жесткая конкуренция» на современном рынке повышаетважностьуправленческого учета на предприятии.На высоком уровне поставленный управленческий учет дает вероятностьбыстрого реагирования на происходящиевидоизменения вфинансовой,производственной и хозяйственной деятельностипредприятия. В оперативном режиме управленческий учет дает возможность принимать решения по получению максимальной прибыли, а также по повышению результативностипримененияденежных средств, по получению возможности быстрого улучшения финансового состояния предприятия. Без управленческого учета не представляется возможным реализациипроцесса планирования и бюджетирования на предприятии.На основе лишьбухгалтерского учетанельзярассмотретьполнуюкартину финансового состояния предприятия, ведь бухгалтерский учет занимается регистрациейвсехпроизведенных трат по факту.Управленческий учет предоставляетруководителямследующую информацию:о текущем движении денежных средств и о запланированном;о продажах товара;о себестоимости товара;о финансовых результатах деятельности предприятия;о финансовом состоянии предприятия.Схема управленческого учета на предприятии представлена нарисунке 1.

Рис. 1.Схема управленческого учета на предприятииДля удачнойорганизации управленческого учета, в зависимости от отраслевых особенностей производства, а также целевой установки, в первую очередь, рациональновыработать экономически обоснованную классификацию затрат. С помощью этого можно будет определить, а также сформироватьместа образованиязатрат; центры ответственности; и носители затрат. Далеенужноизбрать наиболее приемлемый вариант, по какомубудет организован сам управленческий учёт.На предприятиях может бытьнескольковариантов организации управленческого учёта:

управленческий учет всецеловыделяется из финансового с помощьюведения специальных отображающих, а также зеркальных счетов. Для учёта затрат ифинансовых результатов применяются синтетические счета, а также субсчета первого порядкаи непосредственно аналитические счета;

управленческий учет по отношению к финансовому учету становится автономным и в данном учетеприменяются3класса счетов. Счета управленческого учета ведутся в параллелисо счетами финансового учета, а их взаимосвязь реализуетсяспомощьюсистемы распределительных счетов.При такомварианте учет затрат в разрезе элементов ведется в финансовой бухгалтерии, а в разрезе статей калькуляции в управленческой;

управленческий учет не ведется, а учет затрат по их носителям для исчисления себестоимости продукции реализуется оперативным путем. Данныйвариант полагаетсинтетический учёт затрат по укрупненным статьям в целостной финансовой, а такжеуправленческой бухгалтерии на основе учёта затратв разрезе экономических элементов;

управленческий учет отсутствует, а учет производственных затрат реализуетсяв системе финансового учёта.Управленческий учетТехнология бизнеспроцессовУчетная политикаНормативы деятельностиСистема учета затратСистема показателей деятельностиСистема управленческих отчетовЧетвертыйварианторганизации управленческого учета базированна полнейшейинтеграции определённогромоздкой системы учета производственных затрат, а такжекалькулирования себестоимости продукции в общую бухгалтерию. Необходимозаметить, что этотвариант и в настоящее времяработаетна отечественных предприятиях,хотя ивнаиболее усовершенствованном виде.На предприятиях управленческий учет формируетсяв 3этапаэто: постановка,внедрение иавтоматизация.На этапе постановки вырабатывается учетная политика,выбираются методики учета затрат, устанавливаются центры затрат,центры дохода, формируютсяглавныеформы финансовых отчетов. На этапе внедрения производится закрепление ответственности за работникамибухгалтерии,финансового отдела и непосредственно склада по вводу учётной информации и осуществляетсяих инструктирование. В ходеавтоматизации управленческогоучета формируютсясистемы управления базами данных, которые разрешаютагрегировать введённую информацию. При обработке, которая введенав СУБД информации, установленнымипрограммами формируются необходимые отчёты.Базойуправленческого учета являетсяструктурированная информация, которая собирается,анализируетсяв мониторинговом режиме. Цельюуправленческого учета служитвнутренний мониторинг, который подразумеваетдетальнуюработу по исследованиюпредприятия. При егопомощиможно легко составитьполнуюкартину финансовоэкономического состояния предприятияв любоймомент времени, а также выяснить запас еепрочности ипотенциал, перспективы развития.Управленческий учет внедряется непосредственнодля повышения результативностиуправления предприятием, а недля отчета перед контролирующими инстанциями, к примеру,налоговой инспекцией, этоявляется принципиальнымотличиемуправленческого учёта от бухгалтерского.

Для того, чтобы результативновести управлениепредприятием, необходимо оперативнопроизводить получениеинформациипо несколькимпозициям, а именно: затраты, себестоимость товара, ассортимент товараи движение денежных средств. Данныепозицииуправленческого учетатесно взаимосвязаны друг с другом. Между нимивсегдапроисходитинформационный обмен. Если учет ведётся лишьпо одному из данных направлений, то не будет видна объективная, и тем более целостнаякартина.Управление ассортиментом предусматривает разрешение 2х задач:

первое, это стратегическое планирование, так какдляпредприятиязначиморезультативнораспределять средства с учетом измененийвозможностей рынка иего возможностей.

Второй задачей, является текущееуправление. В процессетекущего управления нужнозаниматься ведениемпостоянногонаблюденияза ассортиментом. Вслучае надобности проводить коррекцию своих планов, принимая во вниманиеобразующуюсяситуацию и то, как данная ситуацияможет видоизмениться в самое ближайшее время.Для управления ассортиментом нужно выработать свой личный классификатор товара. Данноев особенностиважнодля предприятий, ассортиментный перечень которыхнасчитывает сотни, а такжетысячи наименований. В самом процессе классификации можно произвести делениетоваровна взаимозаменяемые, а такженевзаимозаменяемые.В любомразделе классификатора не должно быть многочисленных позиций, ведь тогдабудет весьмасложно производить анализ информации. Помимо того, нужноне забывать, что объёмы продажпо позициям всех разделовклассификатора обязаныбыть сопоставимыми. На базе собранной ипроанализированной информации составляется план продаж, а такжепланзакупокна предстоящийпериод времени.Для результативного управления затратами нужновыработать логичную схему расчёта себестоимости, в которойбудут учитываться все входящие туда детали. Посленужносформировать«дерево»затрат (вразличных предприятиях, в зависимости от специфики отрасли и выпускаемойпродукции, оно будет иметь различную «крону»). Притом затраты нужноклассифицировать так, чтобы их былоудобно сравнивать. Ведь если на одном уровне данного «дерева»типов затрат много,и они отличаются между собойв разыпо абсолютным величинам, то учёт будет очень нерезультативным.Главнымдинамического метода расчета себестоимости, ееизменений во времени, служитклассификация процесса непосредственно по этапам: снабжение, производство и продажапродукции. Базовая себестоимость товаровсостоит из стоимостисырья,полуфабрикатов ивозможных акцизов, таможенных налоговна сырьеи иных расходов. В процессе производства прибавляются производственные расходыи далеесебестоимость растет в ходепродажи товара. Еслипредставимпроцесс формирования себестоимости такимобразом, то у нас появится вероятностьпринять меры, для того чтобы понизить затраты на любыхэтапахданногоцикла. Отличноработающая система управленческого учета позволитруководителю в любой момент времени конкретно знать, как изменяется себестоимость товарной позиции, а также по группе наименований товаров,либопо всей продукции.Когда с помощью произведенного анализа выяснилииз каких затрат складывается себестоимость товаровна всехуровнях, то можно определять, как сильно понижаются накладные расходы, а также как видоизменяется разница между ними, как изменятся маржинальная прибыль.В результатеправильного веденияуправленческого учета можно сделать вывод о результативности производства в целом, а такжепо отдельным его направлениям.Внедряя управленческий учет, очень значимораспределять все имеющиеся денежные средства среди структурных подразделений, которые отвечаютза их движение. Данныеподразделения являютсяцентрами финансовой ответственности, где у любого такогоцентраесть персональныйбюджет. Даннаядецентрализация управления финансами увеличиваетоперативность работы некоторых подразделений, а такжепредприятияв общем. И помимотого, всеэто помогает добиться большой «прозрачности»бизнеса: руководителям предприятиястановится намного легче вести контроль егонекоторых участков, а такжехорошо видеть все источники доходов ирасходов.Для всехцентров финансовой ответственностиустанавливаетсясвой плановый бюджет доходов и расходов, а послеоценивается результативностьих работы с помощьюсравнения плановых и фактических показателей.Разделение предприятияна центры финансовой ответственностиотличноработает напрактике, так как:

вопервых, у линейныхменеджеровимеется намного больше информации о положении дел в своём подразделении исобственно потому они принимаютнаиболее правильные«сиюминутные»решения, нежелируководитель предприятия;

вовторых, у работниковрастёт заинтересованность в итогахсвоего же труда, работникипроявляют большеинициативы, носамое главноезаключатся в том, что топменеджмент высвобождается от надобностикаждый деньразрешать небольшие вопросы, он сосредотачиваетсяболее на стратегических задачах.Вместе с тем, у децентрализации управления имеютсяи недостатки. К примеру, руководитель подразделения может принять решение, соответствующеецелям его центров финансовой ответственности, но он может неучитыватьцели всего предприятия. Помимотого, линейные менеджеры могут весьма невнимательноотноситься к деятельности иных подразделений, а такжезатормаживатьих работу.На данныймомент огромное числопредприятийстоятна стадии выработки системы управленческого учета.Практика констатирует,что после постановки, реорганизации системы управленческого учета производственные предприятия, которыеработаютна российском рынке, в основномполучают ниже приведённые эффекты:1. Достоверные отчёты о реальной доходности отдельных продуктовразрешаютнаиболее корректно подойти к формированию ассортиментной, а такжеценовой политики предприятия, что, в конечном счёте, отображается в увеличенииприбыли. Такоеможет произойти с помощьюпересмотрабазы распределения общепроизводственных расходов и тем самым предприятиеможет получить определённопротивоположную картину, т.е.те продукты, какиепредприятиесчитала более доходными, в реальности могут бытьнаименее доходными,либо даже убыточными.2. В основном, любоепредприятиедорожит более крупнымиклиентами. На практикеиногдавстречаются ситуации, когда несколько крупнейшихклиентов обеспечивают в совокупности более пятидесяти процентовсбыта предприятия, хотя если все прямые, а также косвенные расходы, которые связаныс любымклиентом,перераспределить уже более корректно, то может вполне оказаться, что этиклиенты приносят намногоменьше прибыли предприятию.С помощью достоверныхотчетово доходности некоторыхклиентовможнонаиболее внимательноподойтик работе с ними.3. Понижение производственной себестоимости продукцииможно такжедостигнутьза счёт бюджетирования общепроизводственных и (или) общецеховых расходов. Планирование накладных производственных расходов выявляет многочисленныенепроизводительные затраты, реализующиеся «де факто», но не формируютдополнительную ценность для предприятия.4. Изменения в структуре запасов готовой продукции иматериалов.Итогомсогласованной работы коммерческих, производственных служб являетсяпонижение неликвидных запасов и вероятности отсутствияна складе востребованной продукции.5. Структурные видоизменения на предприятии.В основном, к процессам, реализующимвнутренние службы на предприятии, относятся как к бесплатным ресурсам, а также не задумываются оих результативности. К примеру, в результате реорганизации управленческого учётаруководство может увидеть реальные затраты на содержание какоголибоподразделения предприятия. Зачастуюоказывается, что предприятиювыгоднее перейти на обслуживание в стороннеепредприятие, чемобслужить данный объем работ своими силами, так, к примеру, в итогереорганизации транспортного подразделения,предприятиеможет сэкономить существенные финансовые средства.6. Оптимизации кредитного портфеля.Кредитные линии для многихпредприятий служатдефицитным ресурсом, что ставит перед финансовой службой первоочередную задачу в постоянном поиске новых кредитов. Как избыток свободных денежных средств, так и их недостаток, постоянные кассовые разрывы отрицательновоздействуютна прибыль предприятия, такоеможно считать следствием отсутствия илинеоптимального примененияфинансовых бюджетов. Правильное управление платёжной позициейпоможет предприятиюуменьшитьзатраты на капитал за счёт детальногопланирования применениякредитных ресурсов.7. Возможности по привлечению инвестиций.Отсутствие оперативной и достоверной консолидированной отчетности является одной из наиболее типичных проблем предприятий, которые привлекают инвестиции. Эта проблема может быть решена путем создания пакета отчетности, который включал бы в себя:Бюджетбаланса и сам баланс, Бюджет и Отчет о движении денежных средств, Бюджети Отчет о доходах и расходах.Наличиеконсолидированной управленческой отчетности и бюджетовпредприятия не только свидетельствуют овысокой культуре финансового менеджмента, но иявляются лучшим инструментом упрощения взаимоотношений с финансовыми партнерами.8. Поддержка при соблюдении нормативных актов.Меняются законодательные акты Российской Федерации, что также сказывается на системе управленческого учета. Для четкого соблюдения нормативного документа, а также многих других, предприятию требуется налаженная информационная система управления, какой является система управленческого учета и анализа.Все перечисленные выше эффекты являются важным аргументом при принятии решений о постановке и реорганизации системы управленческого учетана любом предприятии.Многие руководители предприятий осознают необходимость внедрения управленческого учета, но при этому них часто возникают опасения об успешности подобных масштабныхвнедрений собственными силами или силами привлекаемых специалистов.

Однако, именно грамотно поставленный управленческий учет дает возможность руководителям предприятия, начиная от начальников подразделений и заканчивая генеральным директором, вовремя отреагировать на изменения во внутренней и внешней среде предприятияикак следствие принять правильное управленческое решение. Важно не только вовремя получить информацию, но и правильно ее обработать и использовать в собственных целях исамое главное управленческий учет должен быть понятен и прозрачен для каждого его получателя. В настоящее время происходит интенсивная смена поколений, привлекаются молодые люди на должности финансовых директоров, которые уже с успехом внедряют системы управленческого учета для контроля за деятельностью предприятия и эффективного управления.

URL:http:// www.cfin.ru/management/controlling/mas_improvement.shtml.2.Волошин Д.А., Локтев А.В. Совершенствование системы управленческого учета

URL:http://freeworks.ru.3. Брег С. Настольная книга финансового директора. М.: Альпина, 2013.

Управленческий учет затрат по видам и назначению привлекает особое внимание финансового менеджмента, так как совокупность затрат формирует себестоимость продукции. Финансовый результат зависит от доли затрат в общем доходе предприятия, и одна из главных задач менеджмента - оптимизация всех расходов.

Затраты в управленческом учете могут классифицироваться для различных целей, например, определения себестоимости при производстве продукции, принятия управленческих решений и планирования, контроля и регулирования расходов.

Управленческий учет: виды затрат

В зависимости от вида деятельности предприятия или специфических особенностей определенной организации, подходы к классификации затрат в управленческом учете могут быть различными. Все затраты группируются в соответствии с определенными признаками, например:

- источник возникновения;

- виды продукции (товара, услуги);

- целевое назначение;

- способ включения в себестоимость:

- экономическое значение для хозяйственной деятельности.

- оперативность учета затрат.

Классификация затрат по источникам необходима для того, чтобы определить, для чего в отчетном периоде осуществлялись определенные затраты и в каком размере. Учет затрат по источникам осуществляется в 3 этапа:

- Перенесение прямых затрат, которые приходятся на разные виды продукции, непосредственно на источники затрат.

- Распределение накладных расходов по источникам затрат.

- Учет реализации различных видов продукции и расчет финансового результата за период.

Группировка по видам продукции и калькуляция себестоимости отдельных видов продукции, работ и услуг производится по статьям затрат.

По целевому назначению выделяют:

- Основные (прямые) затраты – непосредственно связаны с производством продукции

- Накладные (косвенные) затраты – связанные с организацией, обслуживающими производствами и реализацией.

По способу включения в себестоимость:

- Переменные – могут быть непосредственно отнесены на объект калькуляции, и их размер изменяется пропорционально объему производства.

- Постоянные – могут быть отнесены на несколько видов продукции, например, управленческие затраты, и не зависят от объема производства.

Наиболее прогрессивным методом расчета себестоимости в настоящее время считают систему «Директ-костинг», которая основана на классификации затрат на постоянные и переменные. В этом методе себестоимость планируется и рассчитывается только на основе переменных затрат. Постоянные затраты при этом учитывают отдельно, и затем их списывают напрямую на финансовый результат.

Применение этой системы приводит к уменьшению трудоемкости, упрощает учет. Все затраты за отчетный период распределяются на прямые переменные, связанные с производственным процессом (аккумулируются на дебете счетов 20 и 23), и косвенные переменные (аккумулируются на дебете счета 25 с кредита счетов учета производственных и финансовых ресурсов), а также постоянные, осуществленные в отчетном периоде (аккумулируются на счете 26). В конце отчетного периода затраты периода списываются непосредственно на снижение выручки от реализации продукции (дебет счета 90 «Продажи» - кредит счета 26 «Общехозяйственные расходы»).

Классификация по экономическому значению зависит от экономического содержания затрат. Экономический элемент является однородным видом затрат, который нельзя разложить на какие-либо составные части. Так, сметы затрат составляют по экономическим элементам. Обычно существует 5 элементов затрат:

- амортизация основных фондов;

- затраты на оплату труда;

- отчисления на социальные нужды;

- материальные затраты;

- прочие затраты.

В зависимости от оперативности учета затрат выделяют две системы: систему учета фактических затрат и систему «стандарт-кост».

Система учета по фактических затрат является наиболее традиционной и распространенной в российских компаниях. Она предусматривает оценку затрат по фактическому количеству и цене.

Система «стандарт-кост» - сопоставляет «стандартную» калькуляцию (т.е. предполагаемые затраты, оценка их в будущем периоде) и фактические затраты, а также использует план-факт анализ отклонений. Калькуляция при системе «стандарт-кост» обычно состоит из таких групп статей, как: производственные расходы, коммерческие расходы, общепроизводственные расходы, основные материалы и так далее.

Правильная классификация и учет затрат (управленческий учет) позволяет:

- организовать учет и бюджетное планирование;

- оперативно получать системную информацию для принятия решений;

- осуществлять контроль расходов по центрам ответственности;

- рассчитывать себестоимость отдельных видов продукции и совокупные издержки по различным структурным подразделениям;

- оптимизировать текущие затраты в соответствии с направлениями деятельности.

Классификация затрат в управленческом учете на примере программного продукта «WA: Финансист»

Существует классификация систем управленческого учета, согласно которой система управленческого учета может быть интегрированной или автономной.

Интегрированная система учета использует единую систему счетов и проводок для управленческого и бухгалтерского учета. При этом для обобщения счетов управленческого учета выделяются специальные разделы.

В случае автономной системы управленческий учет ведется обособленно от бухгалтерского учета. Программный продукт «WA: Финансист» поддерживает автономную систему ведения управленческого учета.

В управленческом учете с помощью плана счетов все объекты учета могут группироваться в соответствии с поставленными задачами и классификацией. План счетов может быть идентичен тому, который используется в бухгалтерском учете, а может отличаться от него. Элементы, входящие в учетную модель предприятия, могут меняться, так же, как и подходы к классификации затрат в системе управленческого учета, в зависимости от управленческих целей компании.

Рисунок 1. Фрагмент плана счетов управленческого учета на примере программного продукта «WA: Финансист».

В «WA: Финансист» можно создать неограниченное количество планов счетов. Можно использовать двойную корреспонденцию счетов, как в обычном бухгалтерском учете. Кроме того, есть возможность не использовать двойную корреспонденцию, а вести учет, например, на забалансовых счетах.

Классификация затрат в управленческом учете позволяет систематизировать процесс учета и получения информации. Одним из вариантов классификации является постатейный учет затрат. Например: административные расходы, налоги и сборы, оплата труда и выплаты соц. характера, банковские/депозитарные услуги и др.

Рисунок 2. Классификация затрат в управленческом учете, таблица на примере программного продукта «WA: Финансист».

Для достижения наибольшей эффективности классификацию затрат в управленческом учете можно осуществлять с детализацией до структурных подразделений . Такой подход позволяет вести учет затрат на всех уровнях, вне зависимости от масштаба предприятия, в том числе осуществляется систематизация расходов в административном учете.

Примером такой классификации является построение системы управленческого учета по центрам финансовой ответственности (ЦФО). При этом в целях консолидации финансового результата по компании в целом, необходимо определить ограничения относительно учета внутренних оборотов между различными ЦФО. В таком случае нужно иметь в виду, что зачастую ЦФО не могут сформировать собственного завершенного баланса, а отчетный период завершается при наличии определенных оборотов по счетам управленческого учета, которые затем консолидируются в управленческой отчетности по компании в целом.

К классификации затрат с целью оптимизации учета и расширения спектра управленческих действий прибегают практически все предприятия России. Такой подход является рациональным, вне зависимости от того, использует ли компания простую систему учета с помощью таблиц Excel, или прибегает к современным средствам автоматизации, потому что он способствует повышению эффективности менеджмента.

Главная цель постановки управленческого учета - получение актуальной и достоверной информации о состоянии различных процессов предприятия, используемой руководителями различных уровней для принятия управленческих решений. Данные управленческого учета используют для решения двух основных задач:

1) подготовка отчетности (различные виды сводок, отчетов по исполнению планов и бюджетов) для руководителей;

2)аналитическая работа в рамках утвержденных управленческих политик (например, анализ себестоимости производства и реализации продукции / услуг, сравнительный анализ экономической эффективности деятельности дочерних организаций, направлений бизнеса и пр.).

Вопросы организации и постановки управленческого учета мы рассмотрим применительно к задаче формирования управленческой отчетности, поскольку аналитическая работа практически всегда базируется на данных этой отчетности.

Прежде всего хотелось бы остановиться на одном весьма распространенном недостатке, присущем системам бюджетного управления холдингами. Состав системы планов и бюджетов для дочерних предприятий, форматы этих документов, а также методики их формирования задаются головной / управляющей компанией холдинга. В качестве базовой берется система бюджетного управления наиболее продвинутого (или самого крупного) дочернего предприятия. При незначительной автоматизации обмен информацией между головной компанией и дочерними организациями осуществляется на базе Excel, что предполагает «жесткий», неизменный формат документов. В результате головная компания оказывается перегруженной детализированной избыточной информацией дочерних организаций, в то время как на уровне самих дочерних организаций состав информации базовой системы бюджетного управления является недостаточным для эффективного управления именно этим предприятием с учетом специфики его деятельности. При этом чем больше различаются направления деятельности дочерних предприятий (например, научно-исследовательские работы, опытно-конструкторские разработки, производство продукции, оказание услуг, логистика, торгово-закупочная деятельность и пр.), тем большие неудобства создает подход, предусматривающий использование базовой системы.

Систему корпоративного бюджетного управления и управленческого учета необходимо создавать, помня о различиях целей и задач, стоящих перед управляющей компанией и ее дочерними предприятиями .

Основные цели и задачи управляющей компании:

■перспективное планирование развития бизнес-сегментов как в целом, так и по каждому дочернему предприятию;

■обеспечение требуемого уровня экономических показателей деятельности как в целом по

холдингу, так и по каждому бизнес-сегменту и дочернему предприятию;

■управление имуществом и инвестиционное развитие дочерних предприятий;

■проведение единой политики во всех сферах управления дочерними предприятиями.

Основные цели и задачи дочернего предприятия:

■выполнение всего комплекса задач, поставленных управляющей компанией;

■реализация потребителям из соответствующих сегментов рынка требуемого объема и номенклатуры продукции / услуг;

■обеспечение требуемого уровня экономических показателей деятельности.

Как следует из названия, в рамках управленческого учета осуществляется сбор и хранение первичной информации о результатах процессов или их элементов (подпроцессов, операций), которая преобразуется в соответствующую отчетную информацию с целью ее дальнейшего использования руководителями для принятия управленческих решений.

Таким образом, на уровне управляющей компании система управленческого учета как таковая отсутствует - отчетная информация поступает в необходимых форматах от дочерних предприятий, однако на каждом дочернем предприятии должна быть собственная система управленческого учета, обеспечивающая руководителей различных уровней необходимой информацией, но разрабатываемая по единым правилам, определенным управляющей компанией.

БЮДЖЕТНАЯ СТРУКТУРА ХОЛДИНГА

Для целей управления и анализа экономической эффективности деятельности автор предлагает группировать бюджеты по уровням управления следующим образом:

■уровень 1 - консолидированные бюджеты холдинга;

■уровень 2 - фрагменты бюджетов дочерних предприятий, консолидированные по продуктовым

(бизнес-сегментам) или функциональным направлениям;

■уровень 3 - бюджеты управляющей компании как юридического лица;

■уровень 4 - бюджеты дочерних предприятий в двух форматах: калькуляционном, едином для всех дочерних предприятий (передают в управляющую компанию), и процессном, индивидуальном для каждого дочернего предприятия (используют для внутреннего управления);

■уровень 5 - бюджеты по внутренним направлениям деятельности дочерних предприятий;

■уровень 6 - бюджеты подразделений дочерних предприятий.

Состав и форматы бюджетов пятого и шестого уровней управляющей компанией не регламентируются и определяются дочерними предприятиями.

Горизонты планирования:

■перспективный с годовой разбивкой - три-пять лет (бюджеты первого и второго уровня);

■годовой с помесячной разбивкой (бюджеты первого - четвертого уровней);

■месячный (бюджеты третьего - шестого уровней).

Показатели перспективных и годовых бюджетов первого - четвертого уровней в обязательном порядке должны интегрироваться в систему ключевых показателей деятельности дочерних предприятий, а далее - в сбалансированную систему показателей холдинга.

Все бюджеты должны формироваться с соблюдением следующих правил.

1.Сфера ответственности руководителя определяет круг стоящих перед ним задач / принимаемых решений и, следовательно, состав и форматы предоставляемых ему бюджетов (фрагментов бюджетов более высокого уровня). Направляемая руководителю информация не должна быть избыточной, иерархия принятия решений обуславливает необходимость разработки индивидуальных форм документов для руководителя каждого уровня управления: укрупненные показатели для верхних уровней, детализированные - для нижних.

2.Должна существовать возможность количественного измерения показателей по каждой статье любого бюджета.

3.Детализация бюджетов нижних уровней определяется только решаемыми задачами. Форматы бюджетов должны обеспечивать однозначный переход от бюджетов верхнего уровня к бюджетам нижнего уровня и обратно.

ВЗАИМОСВЯЗЬ СТАТЕЙ БЮДЖЕТОВ, СТАТЕЙ УПРАВЛЕНЧЕСКОГО УЧЕТА И УЧЕТНЫХ ОПЕРАЦИЙ

Объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов.

Учетные операции делятся на:

■производственные / хозяйственные, связанные с потреблением и воспроизводством ресурсов, в том числе приводящие к изменению их складских запасов;

■логистические, связанные с движением товарно-материальных ценностей, приводящие к изменению складских запасов ресурсов и дебиторско-кредиторских обязательств;

■финансовые, связанные с поступлениями или платежами денежных средств, приводящие к изменению размеров денежных средств и дебиторско-кредиторских обязательств.

Между производственно-логистическими и сопровождающими их финансовыми операциями существует определенный временной лаг. Так, оприходование товарно-материальных ценностей (ТМЦ) при условии отсрочки платежа (логистическая операция)означает возникновение кредиторской задолженности (финансовая операция) с последующим ее погашением (финансовая операция).

Учетные операции можно подразделить на независимые и связанные. Во втором случае операция-причина вызывает одну или несколько операций-следствий. Например, изготовление продукции (производственная операция-причина) вызывает списание ТМЦ (логистическая операция-следствие); приход на склад партии ТМЦ (логистическая операция-причина) вызывает изменение дебиторско-кредиторских обязательств (финансовая операция-следствие).

Статья управленческого учета - показатель бюджета самого нижнего уровня, по которому осуществляется планирование и учет операций одного типа. Статья не может быть детальнее характеристик учетной операции, определяемых справочниками управленческого учета, в первую очередь связанных с ней доходов, расходов, поступлений или платежей денежных средств.

Перечень статей управленческого учета определяется информацией, необходимой руководителям подразделений нижнего уровня для принятия решений, связанных с потреблением, переработкой и воспроизводством ресурсов в рамках установленных для них бюджетов и смет. Статьи управленческого учета используются либо в справках для руководителей нижних уровней управления, либо в бюджетах пятого и шестого уровней.

Поскольку статьи - это составные части бюджетов, разработка перечня статей должна предшествовать разработке форматов бюджетов. Перечень статей управленческого учета определяется в первую очередь информацией, необходимой менеджерам различных функциональных направлений и уровней.

Группа статей управленческого учета является статьей (строкой) бюджета среднего или верхнего уровня. Группы статей используют при формировании статей бюджетов первого - четвертого уровней (см. рисунок).

ПОСТАНОВКА УПРАВЛЕНЧЕСКОГО УЧЕТА И ОТЧЕТНОСТИ

Постановка управленческого учета в идеале должна включать следующие шаги: 1)определение перечня задач управления для каждого руководителя по функциональным направлениям и уровням иерархии;

2)определение состава информации, необходимой для решения каждой задачи;

3)разработка справочников управленческого учета;

4)разработка форм и регламентов получения управленческой отчетности для каждой задачи управления;

5)определение перечня учетных операций и их взаимная увязка;

6)определение характеристик для каждой учетной операции, что в дальнейшем позволит получить весь спектр управленческих отчетов;

7)разработка алгоритмов преобразования данных управленческого учета в формы управленческой отчетности;

8)организация сбора первичной информации;

9)разработка принципов увязки данных управленческого учета с данными бухгалтерского учета.

СПРАВОЧНИКИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Система управленческого учета базируется на корпоративной системе справочников, обеспечивающей формирование статей управленческого учета в бюджетах первого - четвертого уровней. Для формирования статей управленческого учета в бюджетах пятого и шестого уровней ряд позиций корпоративных справочников, как правило, дополняется их детализированными расшифровками - индивидуальными справочниками управленческого учета дочерних предприятий. Все справочники имеют древовидную иерархическую структуру, с помощью которой однородные (объединенные каким-либо признаком) учетные операции группируются в необходимую статью управленческого учета.

На первом этапе постановки управленческого учета при обмене информацией между управляющей компанией и дочерними предприятиями в формате Excel целесообразно кодифицировать элементы справочников, чтобы в дальнейшем использовать эти коды при создании документов.

Принцип построения системы справочников управленческого учета. Как было указано выше, объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов. Перечень учетных операций и их характеристик определяется перечнем задач управления. Глубина детализации учета должна быть экономически обоснованной: затраты на разработку и последующую эксплуатацию учетной системы не должны превышать выгод от использования результатов ее работы при принятии управленческих решений. Согласно правилу Парето, 20% возможных статей учета дают 80% полезной информации для управления, поэтому задача разработчика не заложить в учетную систему все что можно, а описать основные показатели, влияющие на качество принимаемых решений .

Каждая учетная операция описывается перечнем характеристик, идентифицирующих именно ее. Примеры характеристик операций различного типа представлены в табл. 1.

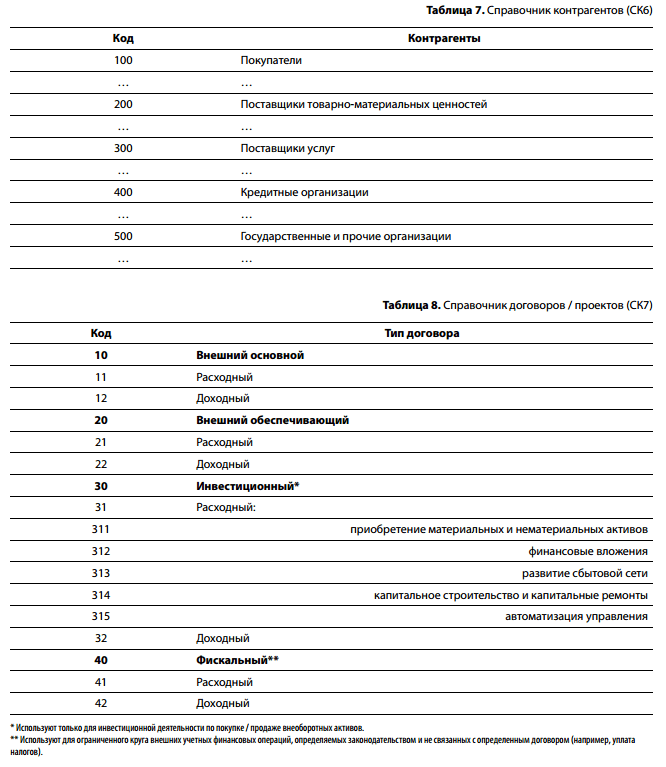

Анализ совокупности характеристик учетных операций различного типа позволяет предложить следующий состав корпоративных справочников управленческого учета (табл. 2-8).

Внутренняя кодификация договоров используется в первую очередь как одна из характеристик производственных и финансовых операций (табл. 9).

Все процессы, представленные в СК2, складываются из набора учетных операций, являющихся их детализацией. Перечень учетных операций разрабатывается в первую очередь для формирования бюджетов пятого и шестого уровней и специфичен для каждого дочернего предприятия. Примеры справочников производственных, логистических и финансовых операций представлены ниже (табл. 10-12).

Примеры описания учетных операций посредством характеристик из справочников СК1 - СК7 представлены в табл. 13-15.

С учетом специфики деятельности предприятия перечень справочников может дополняться, например, справочником бухгалтерских счетов для обеспечения связи с бухгалтерским учетом, справочником собственных инвестиционных проектов и пр.

Наличие системы справочников, характеристик хозяйственных операций, форматов необходимой управленческой отчетности и соответствующих методик позволяет разработать алгоритмы автоматизированного преобразования информации управленческого учета в информацию для заполнения форм управленческой отчетности, а дальнейшая группировка по кодам справочников-кодификаторов позволяет формировать отчетные данные в любых заданных разрезах для руководителей любых уровней управления.

Справочники бухгалтерского и налогового учета должны быть логическим продолжением справочников-кодификаторов управленческого учета, в связи с чем постановка управленческого учета может потребовать переработки аналитик бухгалтерского и налогового учета. Следует отметить, что в ряде случаев полноценное внедрение управленческого учета может быть затруднено по причине недостаточности количества аналитик используемой автоматизированной системы бухгалтерского учета.

ЛИТЕРАТУРА

1.Дорохова С.И. Метод формирования организационной структуры управления, распределения полномочий и ответственности между управляющей компанией и дочерними организациями сферы услуг // Сборник научных трудов 13-й Международной научно-практической конференции «Экономика, экология и общество России в 21-м столетии». - СПб.: Политехнический университет, 2011.

2.Дорохова С.И. Разработка методов бюджетного управления для машиностроительных холдингов на базе современных информационных технологий: Дис. канд. экон. наук. - М., 2012.

3.Дорохова С.И., Иозайтис В.С., Лепин В.В. Формирование нормативной базы бюджетного управления // Управленческий учет и финансы. - 2006. - №2(6).

4.Иозайтис В.С. Методологические вопросы постановки управленческого учета и формирования управленческой отчетности // Управленческий учет и финансы. - 2009. - №2(18).

5.Иозайтис В.С. Бюджетное управление финансово-экономической деятельностью на основе современных информационных технологий на авиационных предприятиях: теория и практика / В.С. Иозайтис, А.В. Дегтярев, В.А. Вдовин, С.И. Дорохова. - М.: МАИ, 2010.

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Журнал УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ ФИНАНСАМИ ■ 03(57)2013